前 言

2007-2017年在轿车、SUV、MPV三大细分车市,MPV是唯一尚未大规模爆发、仍处边缘的细分车市,2017年MPV份额仅有8.01%,远不如SUV、轿车的42.61%、49.38%。

目前有利MPV发展的因素不断增多,诸如一二线城市率先进入置换/增购主导的新时代、二胎政策逐步深入、MPV技术升级与新车增多、MPV设计越来越年轻时尚等,推动MPV的结构重心向城市、家庭、年轻、10-20万元、节能等重点领域转移。

2018-2020年如MPV自身结构调整顺利,10-20万元的家用MPV成为主体,能迎合广大年轻用户的购车诉求,预判继轿车、SUV之后,2021-2025年MPV将成为中国乘用车市场的新爆发点。

关注慧数公众平台(huishu_che)回复关键词:中国MPV市场研究报告2018,免费下载本报告。

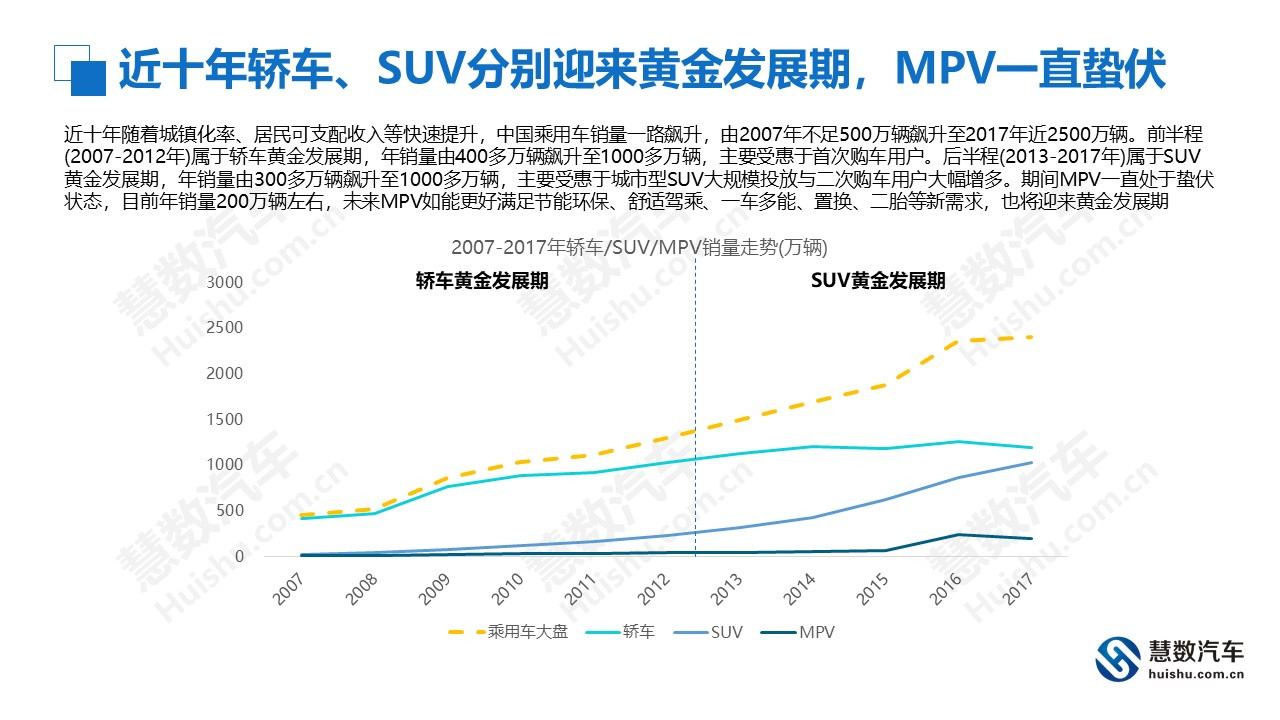

近十年轿车、SUV分别迎来黄金发展期

近十年随着城镇化率、居民可支配收入等快速提升,中国乘用车销量一路飙升,由2007年不足500万辆飙升至2017年近2500万辆。前半程(2007-2012年)属于轿车黄金发展期,年销量由400多万辆飙升至1000多万辆,主要受惠于首次购车用户。后半程(2013-2017年)属于SUV黄金发展期,年销量由300多万辆飙升至1000多万辆,主要受惠于城市型SUV大规模投放与二次购车用户大幅增多。期间MPV一直处于蛰伏状态,目前年销量200万辆左右,未来MPV如能更好满足节能环保、舒适驾乘、一车多能、置换、二胎等新需求,也将迎来黄金发展期。

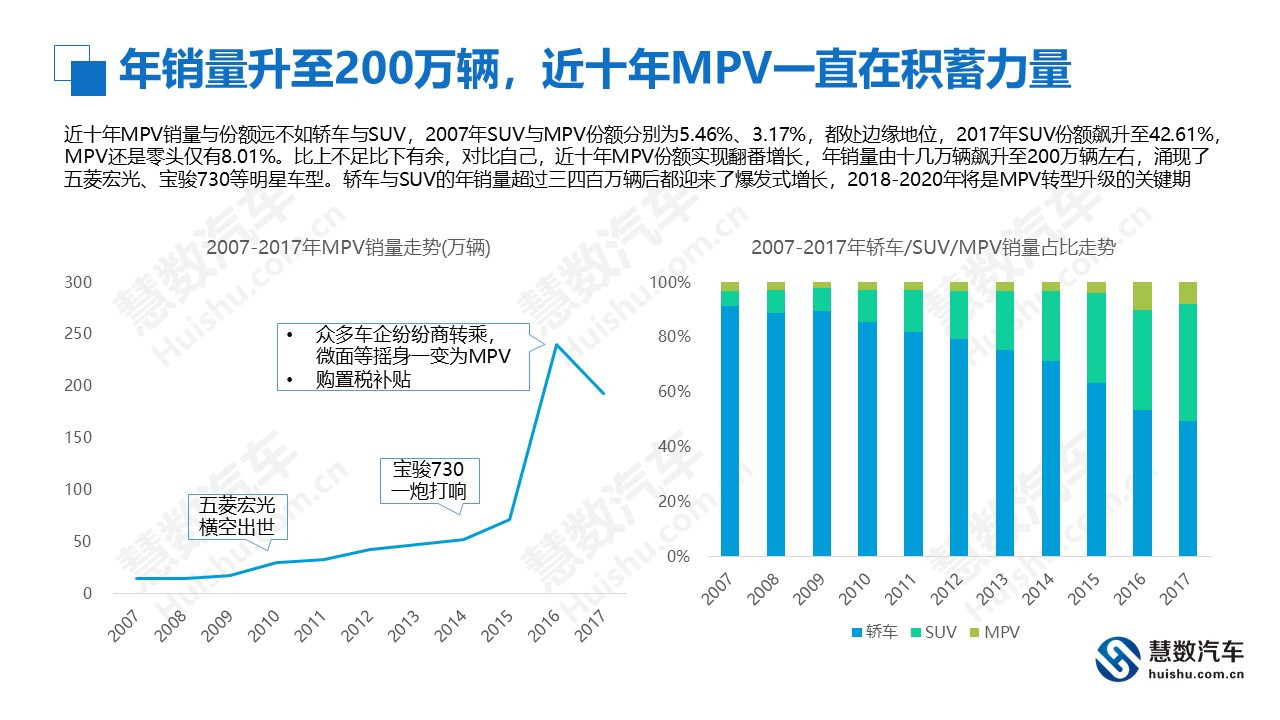

年销量升至200万辆,近十年MPV一直在积蓄力量

近十年MPV销量与份额远不如轿车与SUV,2007年SUV与MPV份额分别为5.46%、3.17%,都处边缘地位,2017年SUV份额飙升至42.61%,MPV还是零头仅有8.01%。比上不足比下有余,对比自己,近十年MPV份额实现翻番增长,年销量由十几万辆飙升至200万辆左右,涌现了五菱宏光、宝骏730等明星车型。轿车与SUV的年销量超过三四百万辆后都迎来了爆发式增长,2018-2020年将是MPV转型升级的关键期。

推陈出新,近十年“微面型MPV”快速成为MPV新主体

2007年MPV销量TOP10为清一色海外品牌,2010年五菱宏光横空出世,由微面摇身一变为MPV,除了自身瞬间实现走量,也大幅拉升MPV整体销量,之后部分微面纷纷效仿五菱宏光转投MPV。2014年宝骏730一炮打响,更加坚定了多数微面车企“商转乘”的决心,以及2015年底购置税减半的政策刺激,助力“微面型MPV”快速成为MPV主体,2017年宏光S销量高达42.89万辆,遥遥领先GL8的14.08万辆。

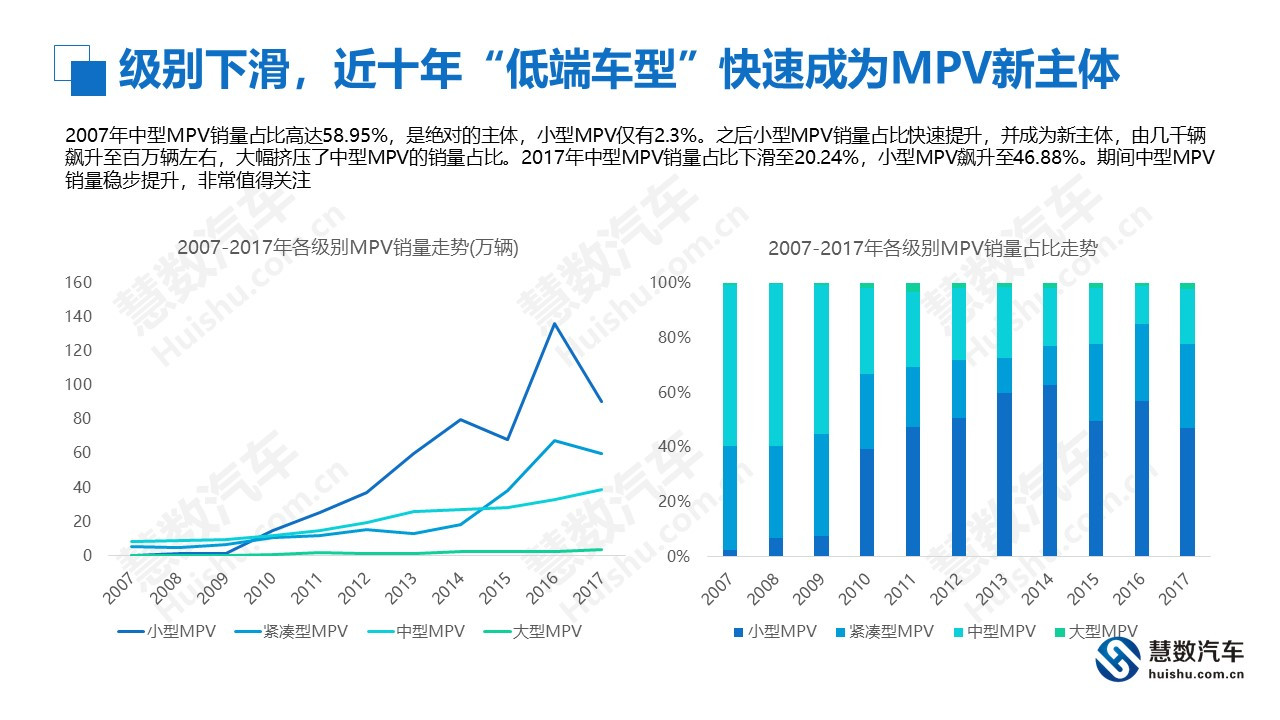

级别下滑,近十年“低端车型”快速成为MPV新主体

2007年中型MPV销量占比高达58.95%,是绝对的主体,小型MPV仅有2.3%。之后小型MPV销量占比快速提升,并成为新主体,由几千辆飙升至百万辆左右,大幅挤压了中型MPV的销量占比。2017年中型MPV销量占比下滑至20.24%,小型MPV飙升至46.88%。期间中型MPV销量稳步提升,非常值得关注。

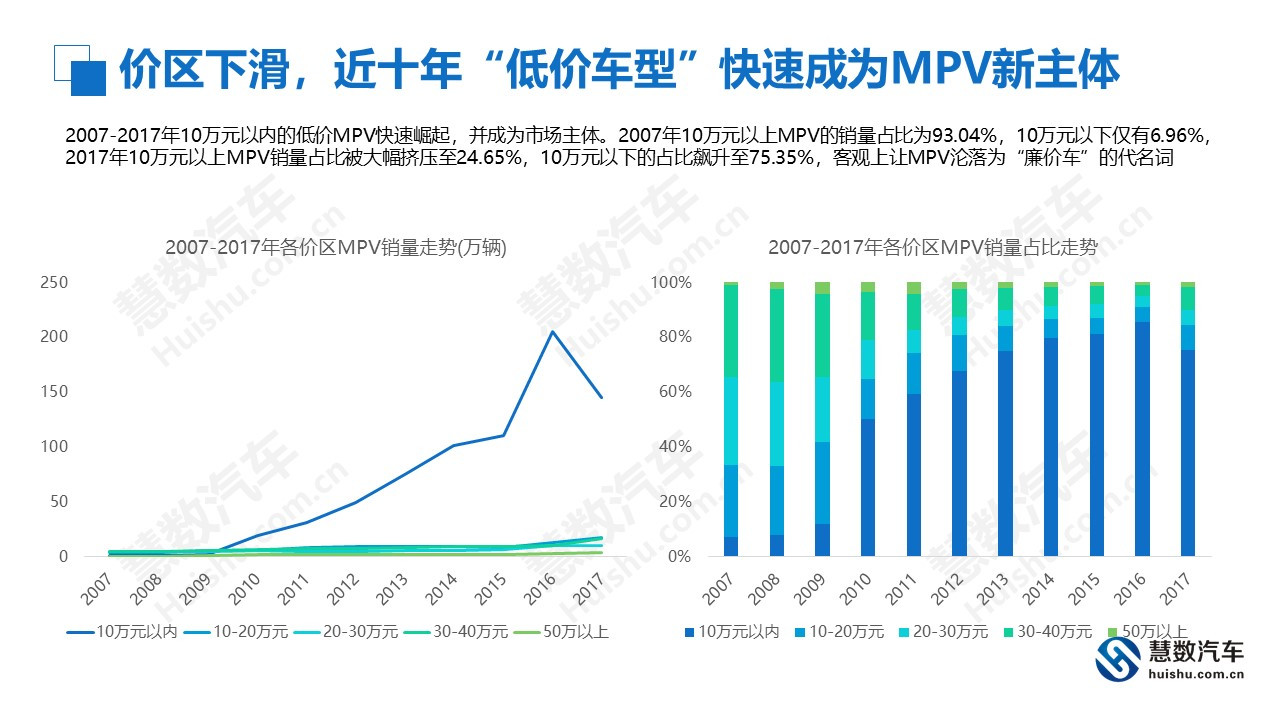

价区下滑,近十年“低价车型”快速成为MPV新主体

2007-2017年10万元以内的低价MPV快速崛起,并成为市场主体。2007年10万元以上MPV的销量占比为93.04%,10万元以下仅有6.96%,2017年10万元以上MPV销量占比被大幅挤压至24.65%,10万元以下的占比飙升至75.35%,客观上让MPV沦落为“廉价车”的代名词。

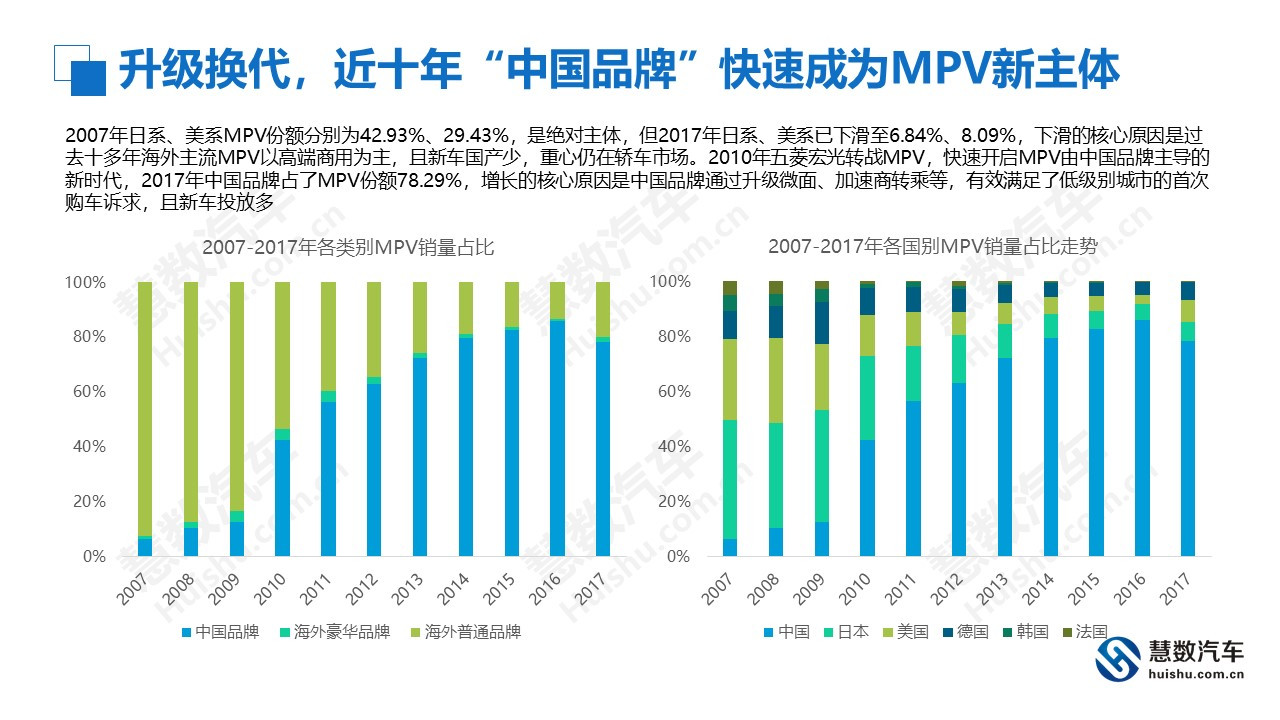

升级换代,近十年“中国品牌”快速成为MPV新主体

2007年日系、美系MPV份额分别为42.93%、29.43%,是绝对主体,但2017年日系、美系已下滑至6.84%、8.09%,下滑的核心原因是过去十多年海外主流MPV以高端商用为主,且新车国产少,重心仍在轿车市场。2010年五菱宏光转战MPV,快速开启MPV由中国品牌主导的新时代,2017年中国品牌占了MPV份额78.29%,增长的核心原因是中国品牌通过升级微面、加速商转乘等,有效满足了低级别城市的首次购车诉求,且新车投放多。

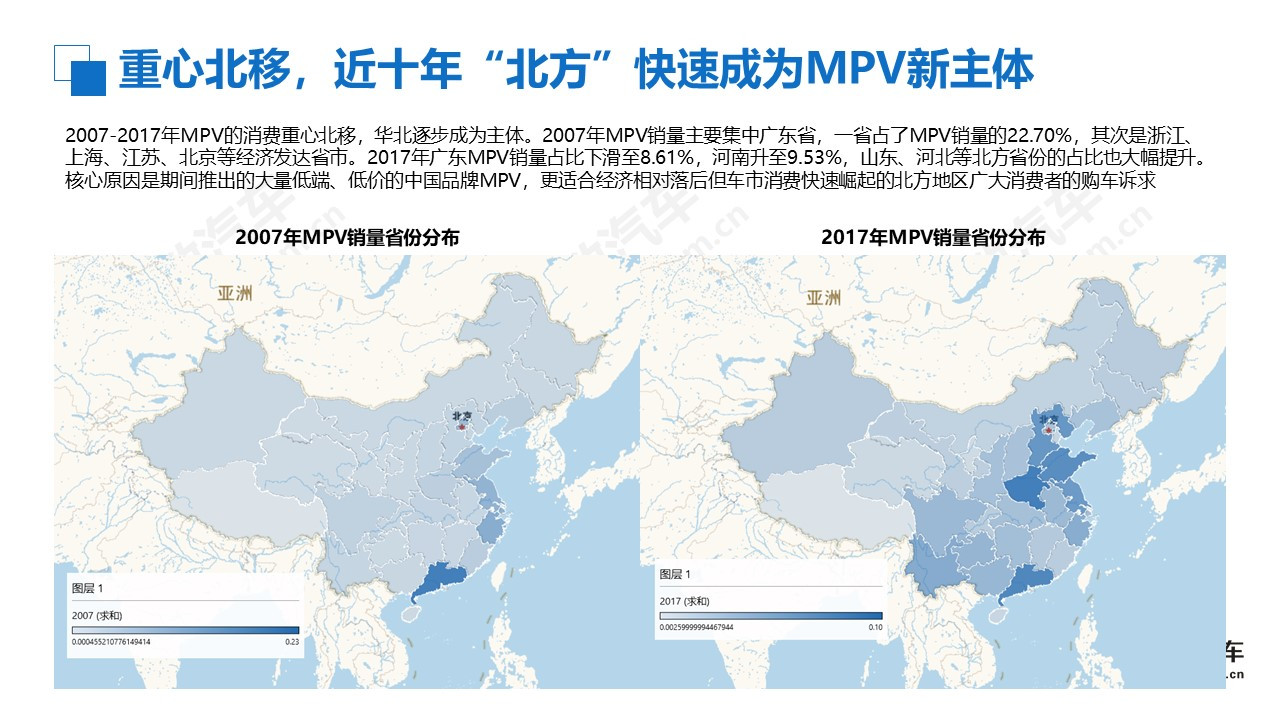

重心北移,近十年“北方”快速成为MPV新主体

2007-2017年MPV的消费重心北移,华北逐步成为主体。2007年MPV销量主要集中广东省,一省占了MPV销量的22.70%,其次是浙江、上海、江苏、北京等经济发达省市。2017年广东MPV销量占比下滑至8.61%,河南升至9.53%,山东、河北等北方省份的占比也大幅提升。核心原因是期间推出的大量低端、低价的中国品牌MPV,更适合经济相对落后但车市消费快速崛起的北方地区广大消费者的购车诉求。

小结:2007-2017年MPV一直在积蓄力量,中国品牌主导

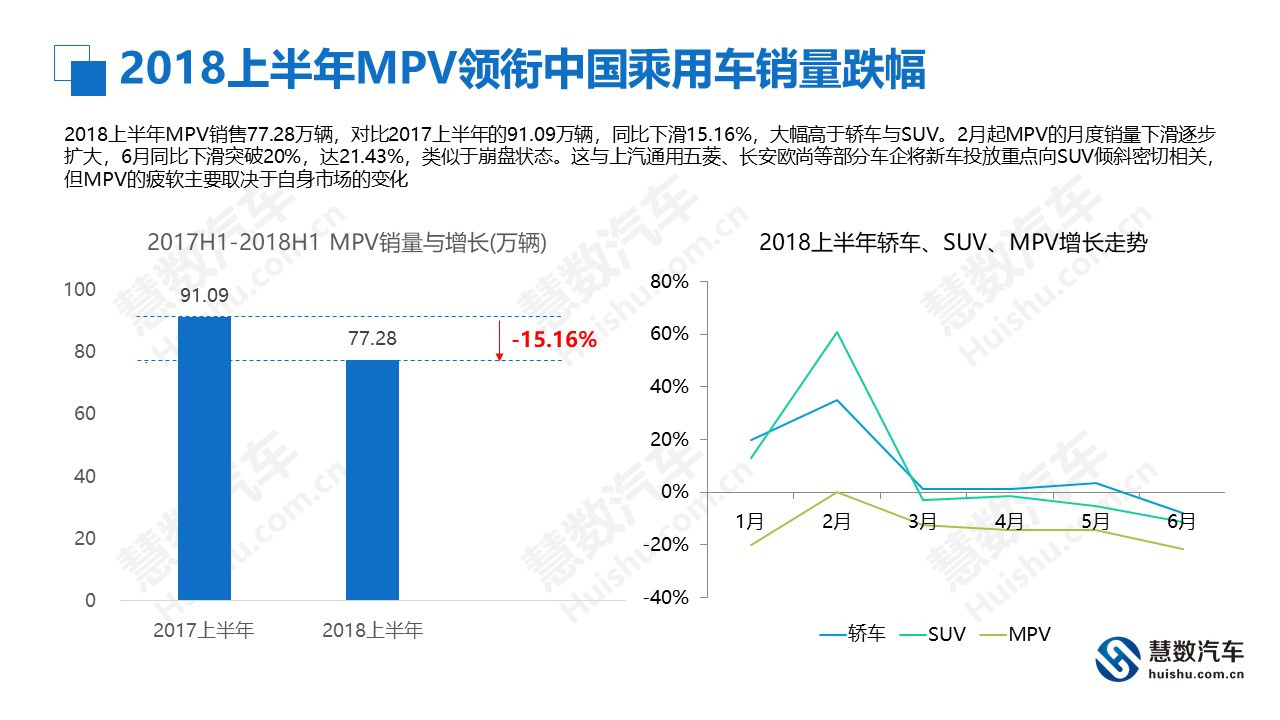

2018上半年MPV领衔中国乘用车销量跌幅

2018上半年MPV销售77.28万辆,对比2017上半年的91.09万辆,同比下滑15.16%,大幅高于轿车与SUV。2月起MPV的月度销量下滑逐步扩大,6月同比下滑突破20%,达21.43%,类似于崩盘状态。这与上汽通用五菱、长安欧尚等部分车企将新车投放重点向SUV倾斜密切相关,但MPV的疲软主要取决于自身市场的变化。

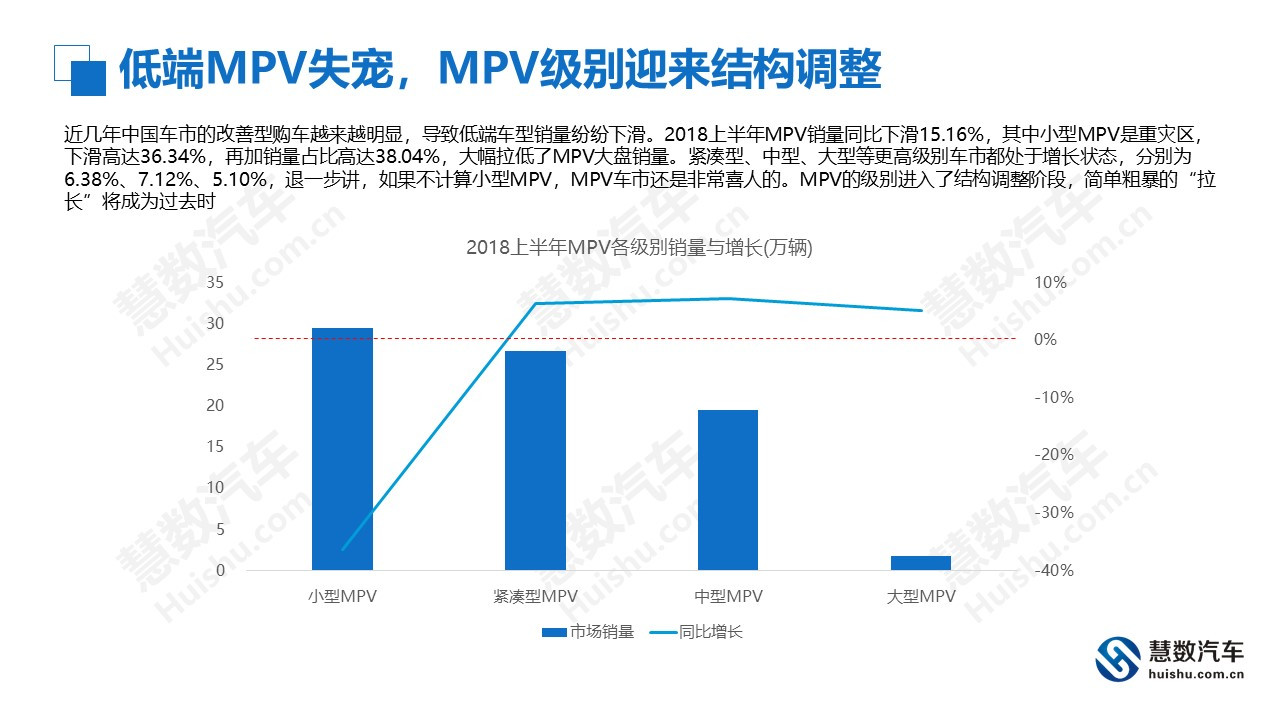

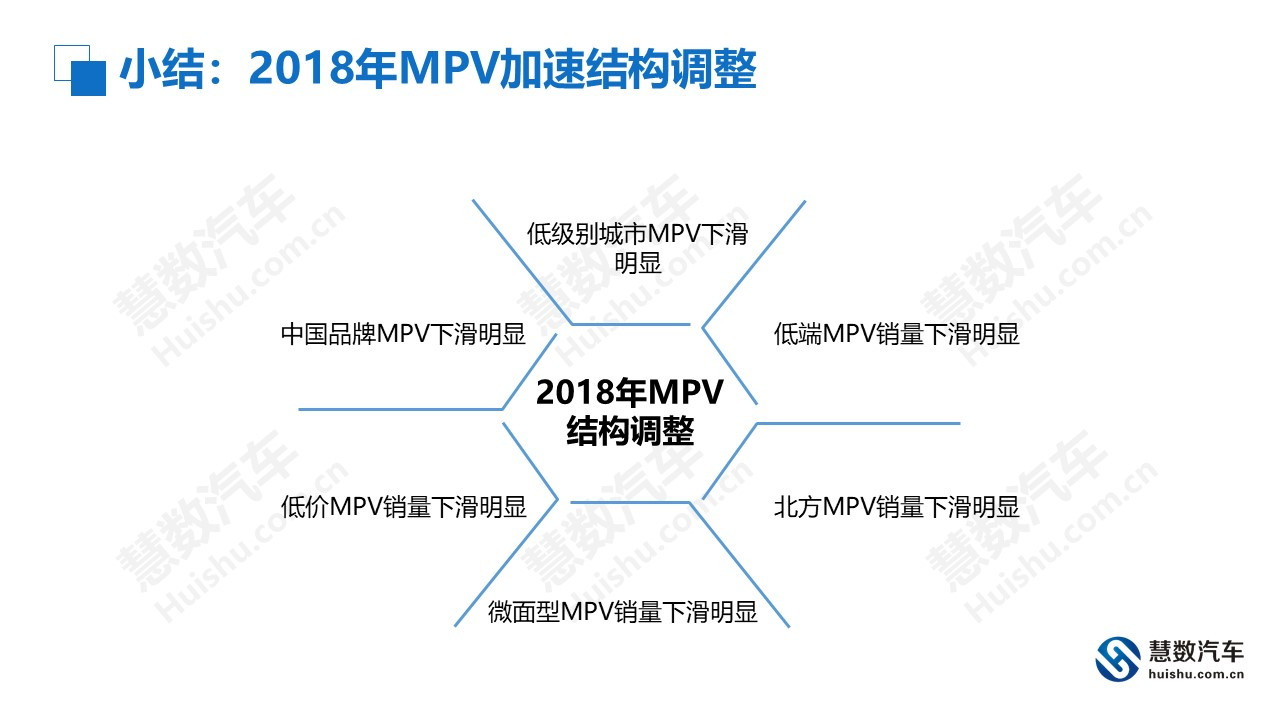

低端MPV失宠,MPV级别迎来结构调整

近几年中国车市的改善型购车越来越明显,导致低端车型销量纷纷下滑。2018上半年MPV销量同比下滑15.16%,其中小型MPV是重灾区,下滑高达36.34%,再加销量占比高达38.04%,大幅拉低了MPV大盘销量。紧凑型、中型、大型等更高级别车市都处于增长状态,分别为6.38%、7.12%、5.10%,退一步讲,如果不计算小型MPV,MPV车市还是非常喜人的。MPV的级别进入了结构调整阶段,简单粗暴的“拉长”将成为过去时。

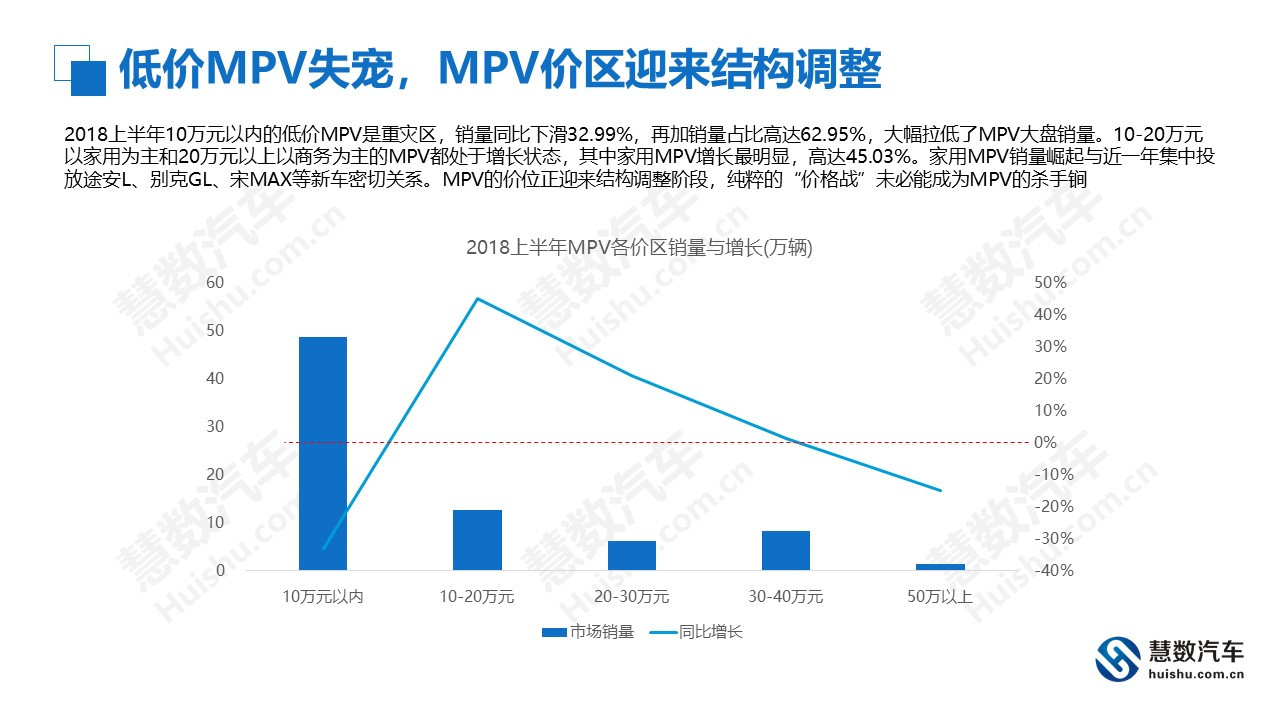

低价MPV失宠,MPV价区迎来结构调整

2018上半年10万元以内的低价MPV是重灾区,销量同比下滑32.99%,再加销量占比高达62.95%,大幅拉低了MPV大盘销量。10-20万元以家用为主和20万元以上以商务为主的MPV都处于增长状态,其中家用MPV增长最明显,高达45.03%。家用MPV销量崛起与近一年集中投放途安L、别克GL、宋MAX等新车密切关系。MPV的价位正迎来结构调整阶段,纯粹的“价格战”未必能成为MPV的杀手锏。

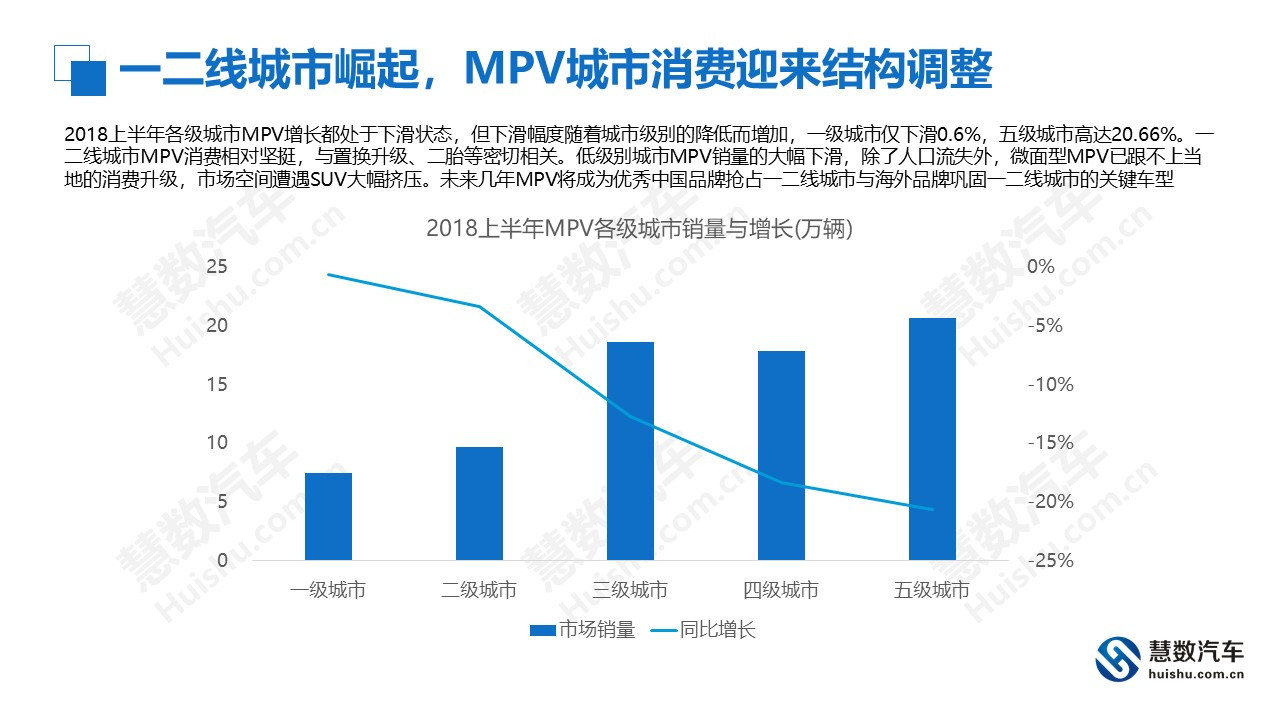

一二线城市崛起,MPV城市消费迎来结构调整

2018上半年各级城市MPV增长都处于下滑状态,但下滑幅度随着城市级别的降低而增加,一级城市仅下滑0.6%,五级城市高达20.66%。一二线城市MPV消费相对坚挺,与置换升级、二胎等密切相关。低级别城市MPV销量的大幅下滑,除了人口流失外,微面型MPV已跟不上当地的消费升级,市场空间遭遇SUV大幅挤压。未来几年MPV将成为优秀中国品牌抢占一二线城市与海外品牌巩固一二线城市的关键车型。

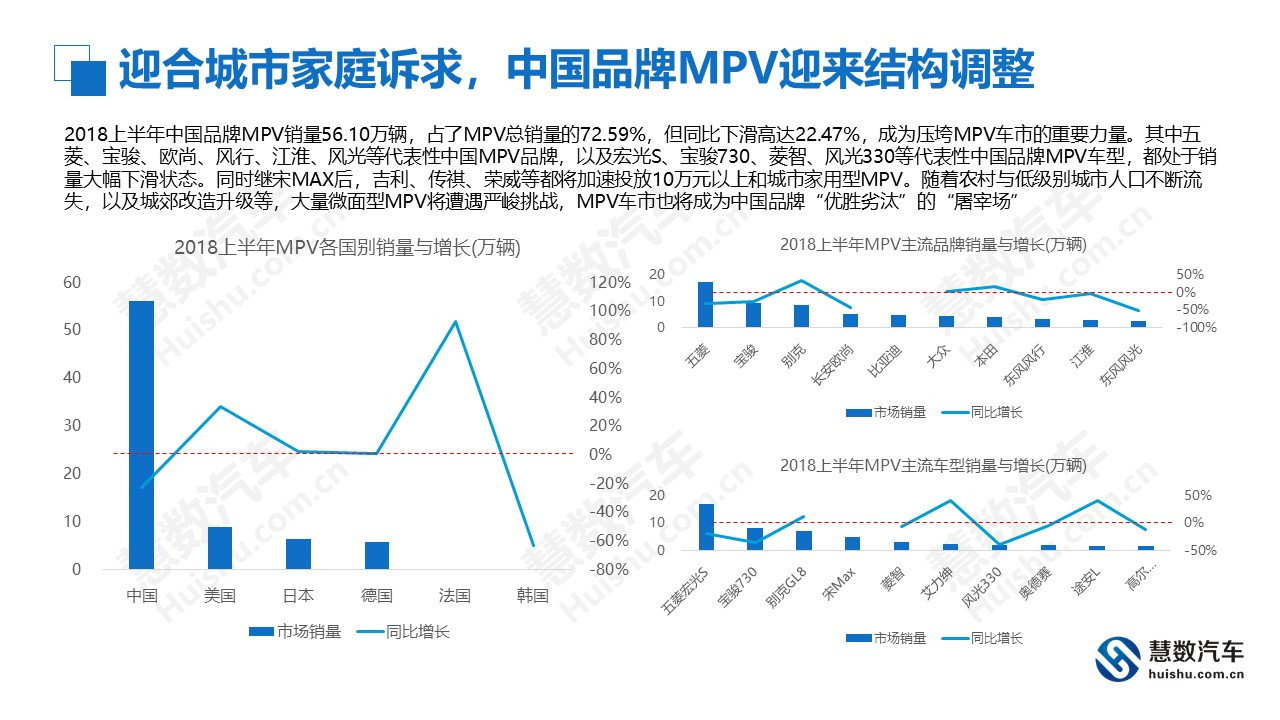

迎合城市家庭诉求,中国品牌MPV迎来结构调整

2018上半年中国品牌MPV销量56.10万辆,占了MPV总销量的72.59%,但同比下滑高达22.47%,成为压垮MPV车市的重要力量。其中五菱、宝骏、欧尚、风行、江淮、风光等代表性中国MPV品牌,以及宏光S、宝骏730、菱智、风光330等代表性中国品牌MPV车型,都处于销量大幅下滑状态。同时继宋MAX后,吉利、传祺、荣威等都将加速投放10万元以上和城市家用型MPV。随着农村与低级别城市人口不断流失,以及城郊改造升级等,大量微面型MPV将遭遇严峻挑战,MPV车市也将成为中国品牌“优胜劣汰”的“屠宰场”。

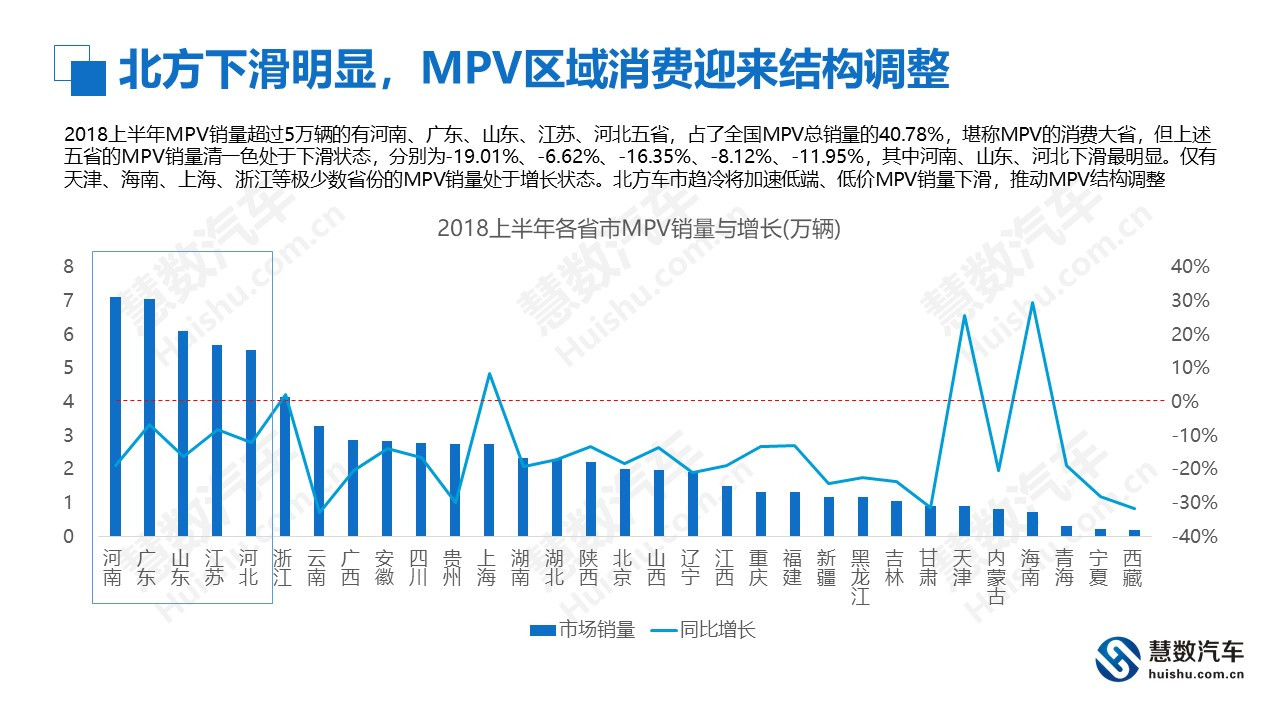

北方下滑明显,MPV区域消费迎来结构调整

2018上半年MPV销量超过5万辆的有河南、广东、山东、江苏、河北五省,占了全国MPV总销量的40.78%,堪称MPV的消费大省,但上述五省的MPV销量清一色处于下滑状态,分别为-19.01%、-6.62%、-16.35%、-8.12%、-11.95%,其中河南、山东、河北下滑最明显。仅有天津、海南、上海、浙江等极少数省份的MPV销量处于增长状态。北方车市趋冷将加速低端、低价MPV销量下滑,推动MPV结构调整。

小结:2018年MPV加速结构调整

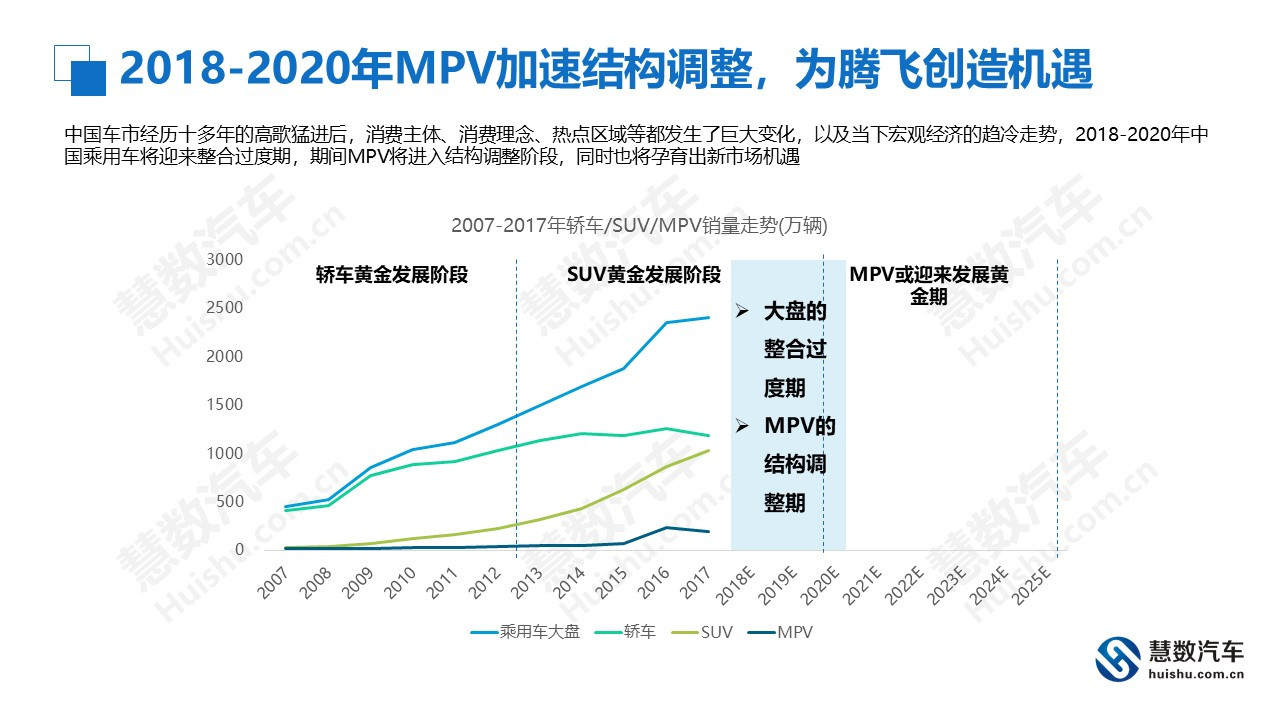

2018-2020年MPV加速结构调整,为腾飞创造机遇

中国车市经历十多年的高歌猛进后,消费主体、消费理念、热点区域等都发生了巨大变化,以及当下宏观经济的趋冷走势,2018-2020年中国乘用车将迎来整合过度期,期间MPV将进入结构调整阶段,同时也将孕育出新市场机遇。

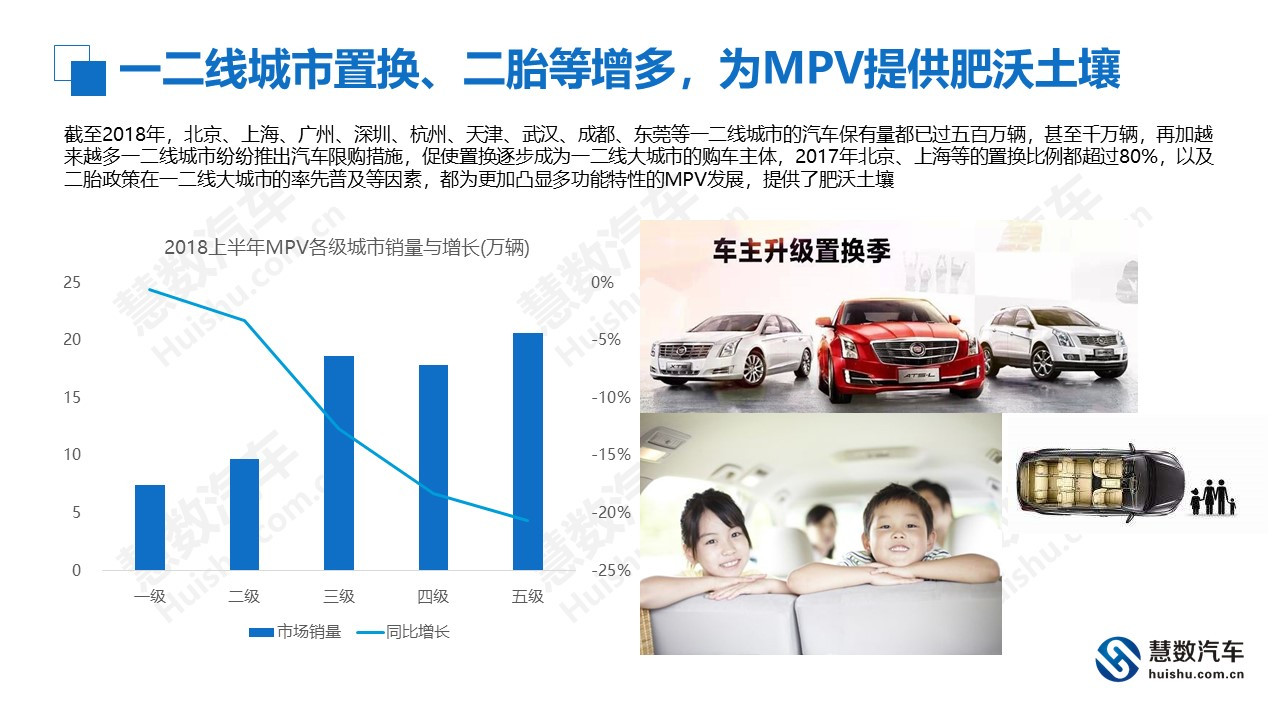

一二线城市置换、二胎等增多,为MPV提供肥沃土壤

截至2018年,北京、上海、广州、深圳、杭州、天津、武汉、成都、东莞等一二线城市的汽车保有量都已过五百万辆,甚至千万辆,再加越来越多一二线城市纷纷推出汽车限购措施,促使置换逐步成为一二线大城市的购车主体,2017年北京、上海等的置换比例都超过80%,以及二胎政策在一二线大城市的率先普及等因素,都为更加凸显多功能特性的MPV发展,提供了肥沃土壤。

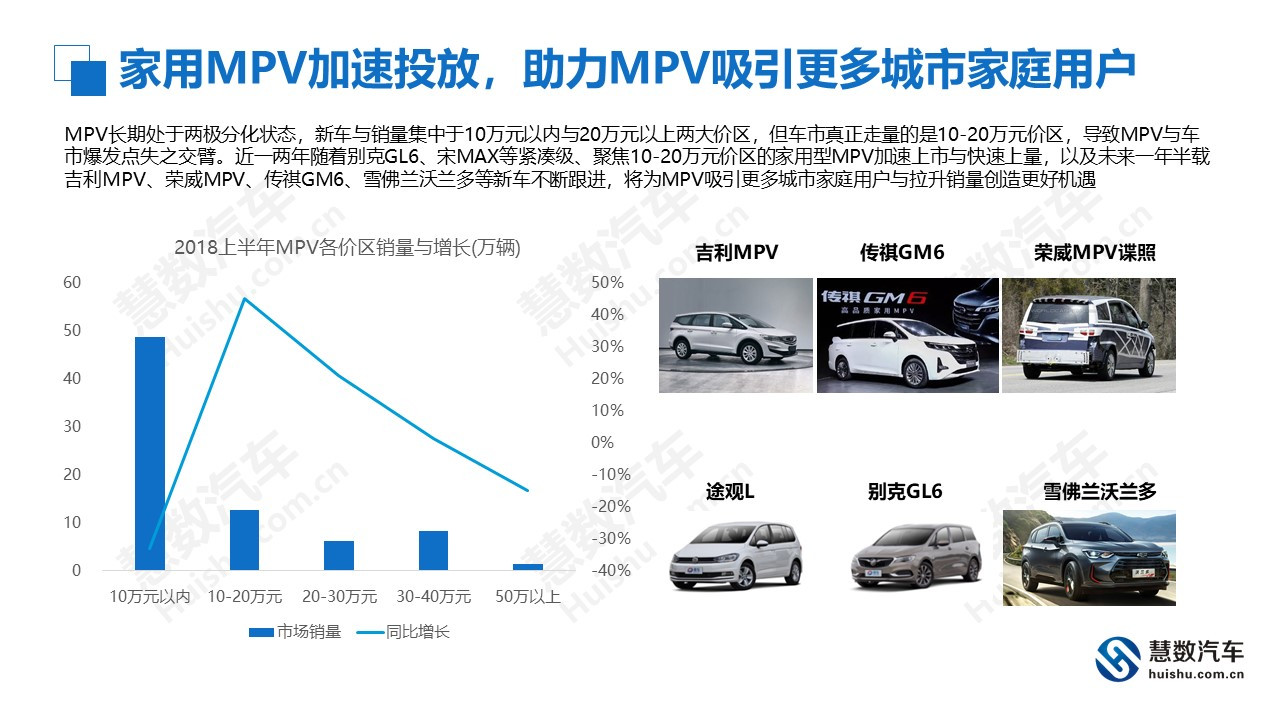

家用MPV加速投放,助力MPV吸引更多城市家庭用户

MPV长期处于两极分化状态,新车与销量集中于10万元以内与20万元以上两大价区,但车市真正走量的是10-20万元价区,导致MPV与车市爆发点失之交臂。近一两年随着别克GL6、宋MAX等紧凑级、聚焦10-20万元价区的家用型MPV加速上市与快速上量,以及未来一年半载吉利MPV、荣威MPV、传祺GM6、雪佛兰沃兰多等新车不断跟进,将为MPV吸引更多城市家庭用户与拉升销量创造更好机遇。

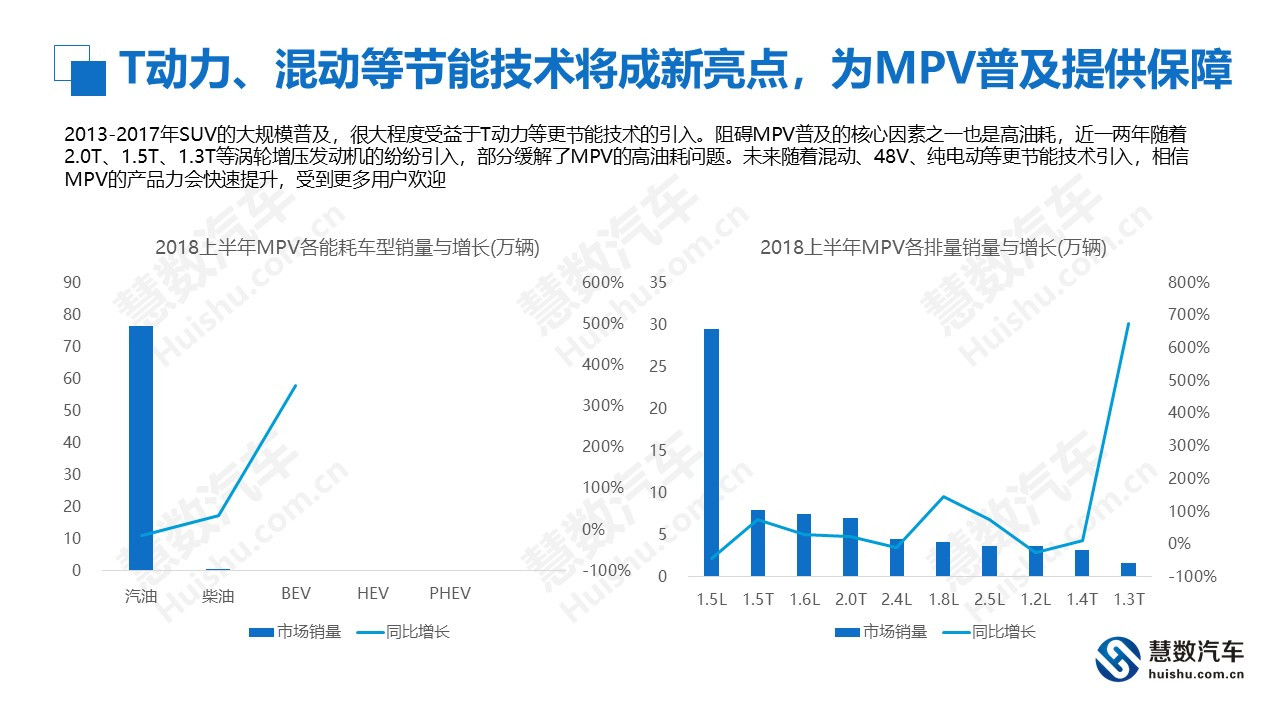

T动力、混动等节能技术将成新亮点,为MPV普及提供保障

2013-2017年SUV的大规模普及,很大程度受益于T动力等更节能技术的引入。阻碍MPV普及的核心因素之一也是高油耗,近一两年随着2.0T、1.5T、1.3T等涡轮增压发动机的纷纷引入,部分缓解了MPV的高油耗问题。未来随着混动、48V、纯电动等更节能技术引入,相信MPV的产品力会快速提升,受到更多用户欢迎。

中国品牌MPV加速升级,助力MPV销量提升

长期以来中国品牌MPV以低端低价为主,核心部件变速箱主要是MT5,随着比亚迪、吉利、荣威等加速布局家用MPV车市,中国品牌MPV正迎来设计、技术等全方位的升级换代。再加2017年中国品牌占了MPV份额78.29%,中国品牌MPV的升级换代,有利于MPV整体销量的提升,也为上汽通用五菱由农村转战城市提供了新机遇。

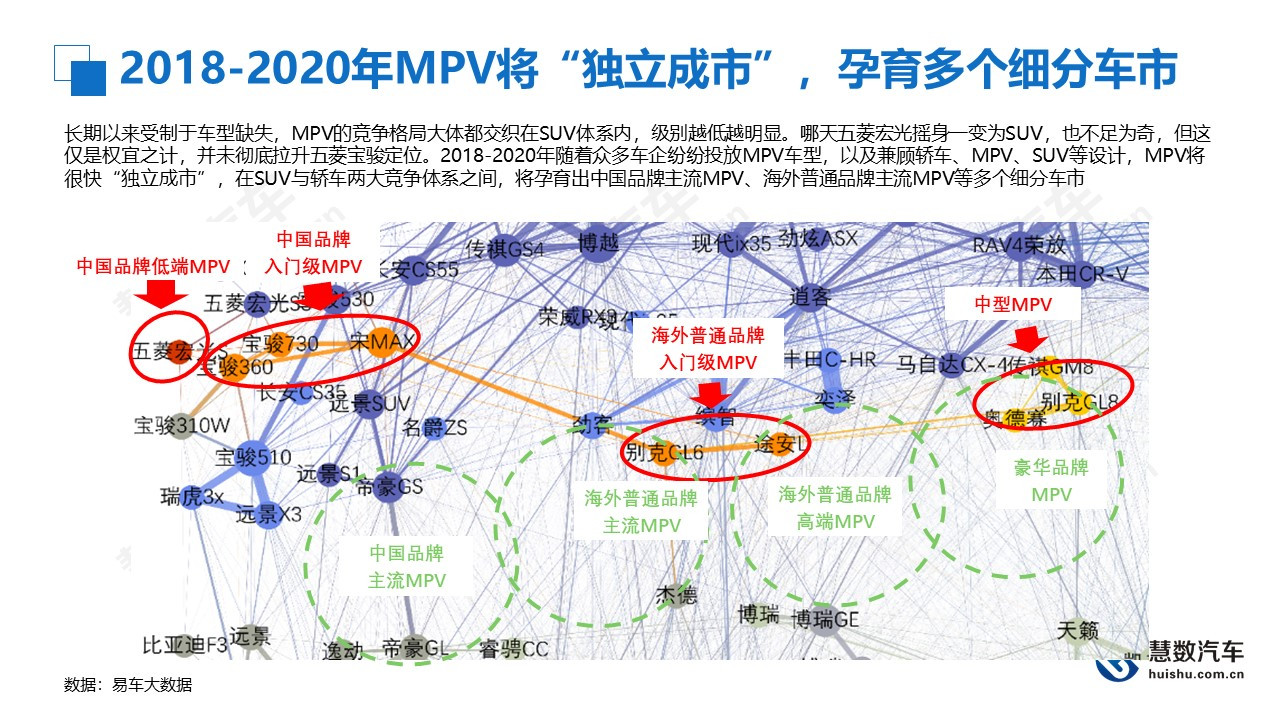

2018-2020年MPV将“独立成市”,孕育多个细分车市

长期以来受制于车型缺失,MPV的竞争格局大体都交织在SUV体系内,级别越低越明显。哪天五菱宏光摇身一变为SUV,也不足为奇,但这仅是权宜之计,并未彻底拉升五菱宝骏定位。2018-2020年随着众多车企纷纷投放MPV车型,以及兼顾轿车、MPV、SUV等设计,MPV将很快“独立成市”,在SUV与轿车两大竞争体系之间,将孕育出中国品牌主流MPV、海外普通品牌主流MPV等多个细分车市。

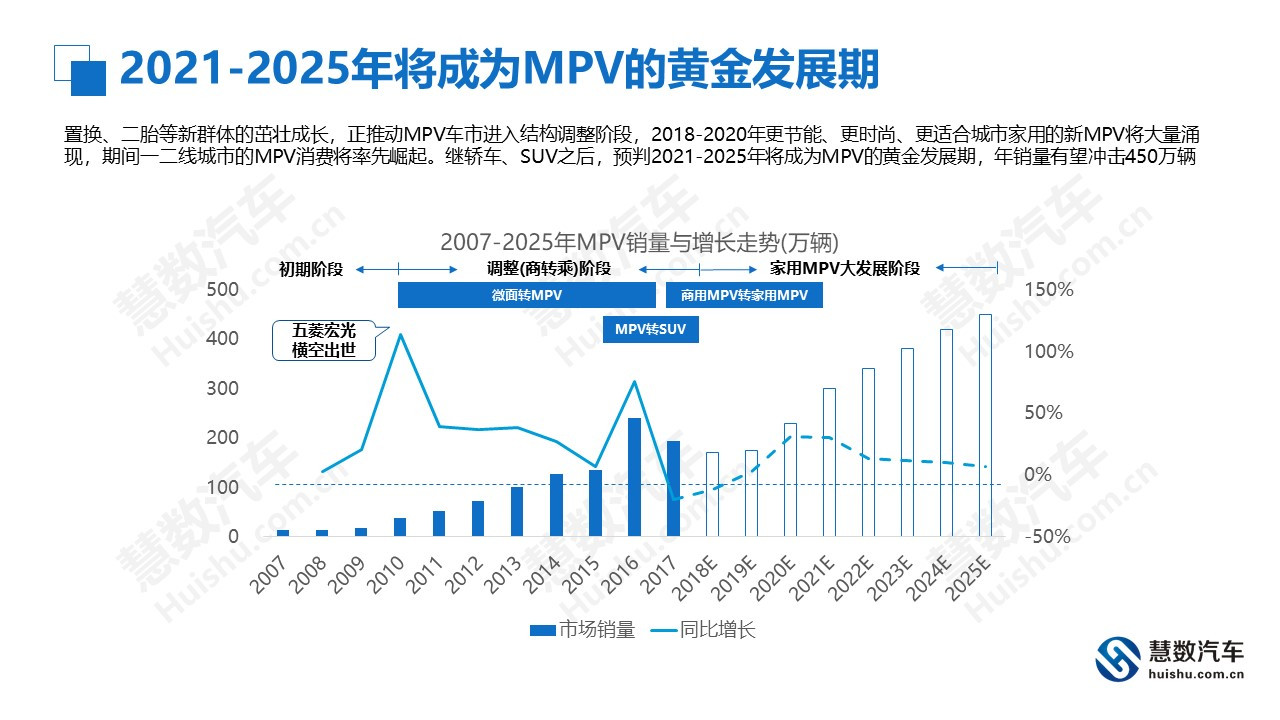

2021-2025年将成为MPV的黄金发展期

置换、二胎等新群体的茁壮成长,正推动MPV车市进入结构调整阶段,2018-2020年更节能、更时尚、更适合城市家用的新MPV将大量涌现,期间一二线城市的MPV消费将率先崛起。继轿车、SUV之后,预判2021-2025年将成为MPV的黄金发展期,年销量有望冲击450万辆。

小结:2021-2025年MPV将迎来黄金发展期

关注慧数公众平台(huishu_che)回复关键词:中国MPV市场研究报告2018,免费下载本报告。