前言

2018年中国车市八九不离十会是负增长,2019年估计也好不到哪里,车市趋冷差不多成了整个行业的共识,就像一层乌云笼罩着整个车市的上空。但这不是问题的重点,关键要明确现在所处的阶段,未来的方向,以及接下来该怎么办,否则大家真成了热锅上的蚂蚁,不知所措。

在中国车市销量经历十多年的高歌猛进式增长后,突如其来的行业趋冷,让原本被高增长掩盖的诸多问题纷纷浮出水面,随意性的网点扩张、肆无忌惮的偷工减料、急功近利的售后服务等,让当下举步维艰的部分车企,更加雪上加霜。但挑战与机遇并存,行业趋冷不仅把整个车市推向了转型升级的新阶段,也给部分笨鸟先飞与优秀车企提供了脱颖而出与扩大优势的千载难逢机会。

本报告基于车市趋冷与行业转型升级的大背景,结合慧数汽车的长期研究成果,从营销、用户、市场、渠道、市场等诸多方面提炼出新机遇,希望对车企、经销商等有所帮助。报告不足之处,也请大家多指点。

2018年中国乘用车日趋恶化,将出现近二十年第一次下滑

从2018年3月开始,中国乘用车销量降幅持续扩大,9月同比下滑扩大至15.96%。由于上年基础高,2018年第四季度的下滑八九不离十还会持续扩大。预判2018年中国乘用车整体销量降幅将达4-6%,这是近二十年的第一次下滑。

2019年中国经济形势不容乐观,车市将持续低靡

中国经济正遭遇改革开放以来最严峻的一次挑战,目前内需、投资、出口等拉动经济增长的三驾马车都表现低靡,且没有改善的明显迹象,2019年中国经济形势不容乐观,高房价、高税收、高通胀、高油价等依旧会严重阻碍车市销量的提升。

不畏严寒,慧数汽车助力车企探寻车市新机遇

虽然2018年压力山大2019年不容乐观,但挑战与机遇并存。慧数汽车拥有一支大数据应用专家与汽车行业专家组成的专业团队,基于对汽车行业的深度理解,形成了一套流水线式的应用开发标准流程,有助于探寻车市新机遇,助力车企突围。

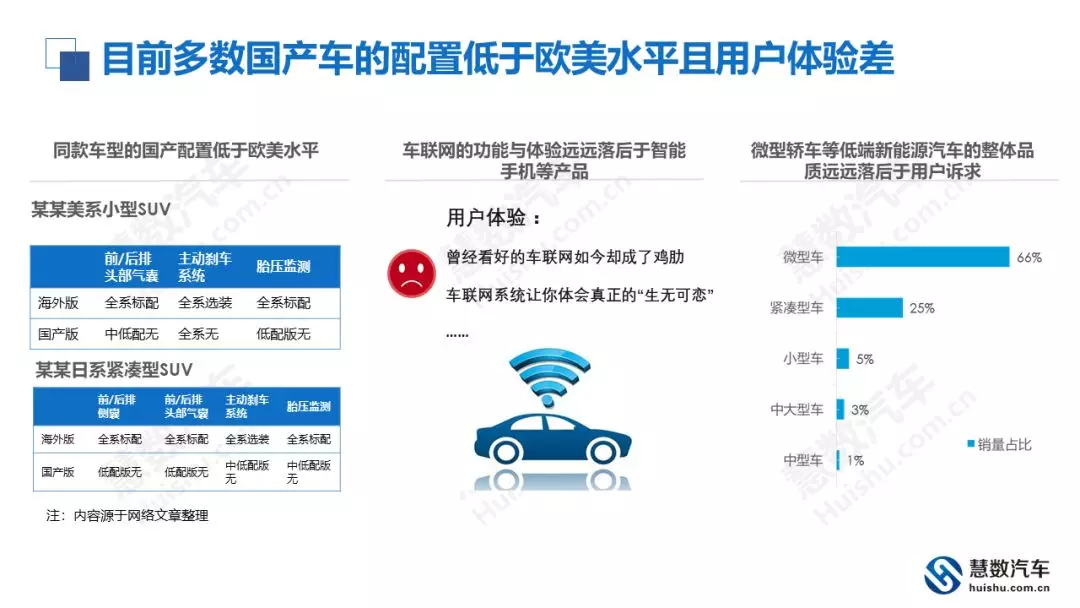

目前多数国产车的配置低于欧美水平且用户体验差

同款车型的国产配置低于欧美水平

车联网的功能与体验远远落后于智能手机等产品

微型轿车等低端新能源汽车的整体品质远远落后于用户诉求

目前多数车型跟不上多元化的消费节奏,品牌忠诚度较低

1,新兴群体的购车诉求尚未得到充分满足,新兴群体规模不断扩大

购车人群年轻化,年轻用户需求个性化、科技化等

女性消费者所占比重仍将继续增长,女性消费者购车更加感性

新中产阶层逐渐壮大,其对品质等的诉求提出了更高的要求

2,中国车市的品牌忠诚度较低

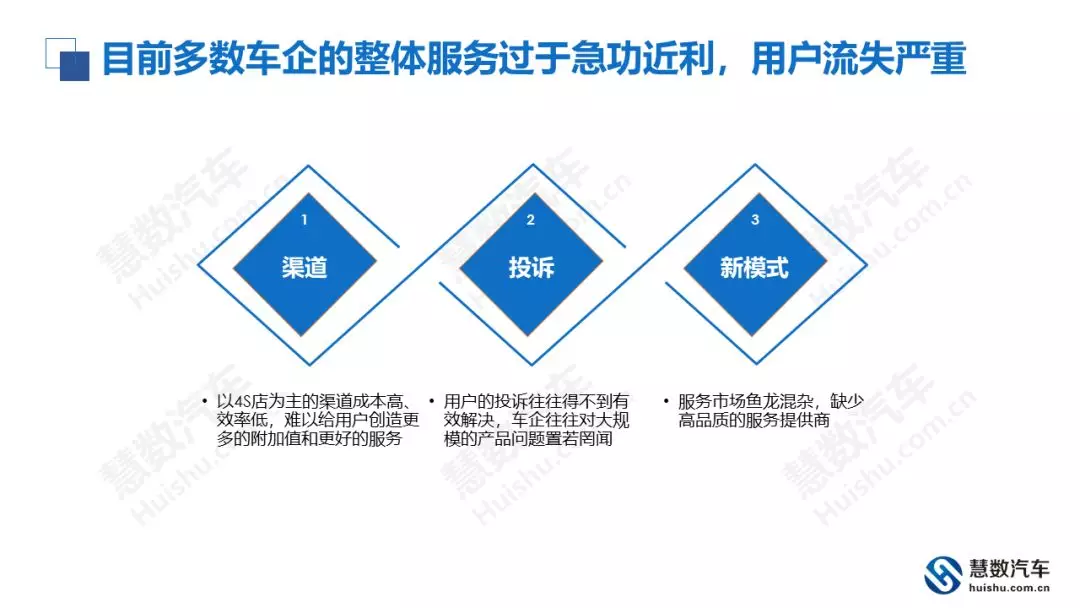

目前多数车企的整体服务过于急功近利,用户流失严重

1,渠道

以4S店为主的渠道成本高、效率低,难以给用户创造更多的附加值和更好的服务

2,投诉

用户的投诉往往得不到有效解决,车企往往对大规模的产品问题置若罔闻

3,新模式

服务市场鱼龙混杂,缺少高品质的服务提供商

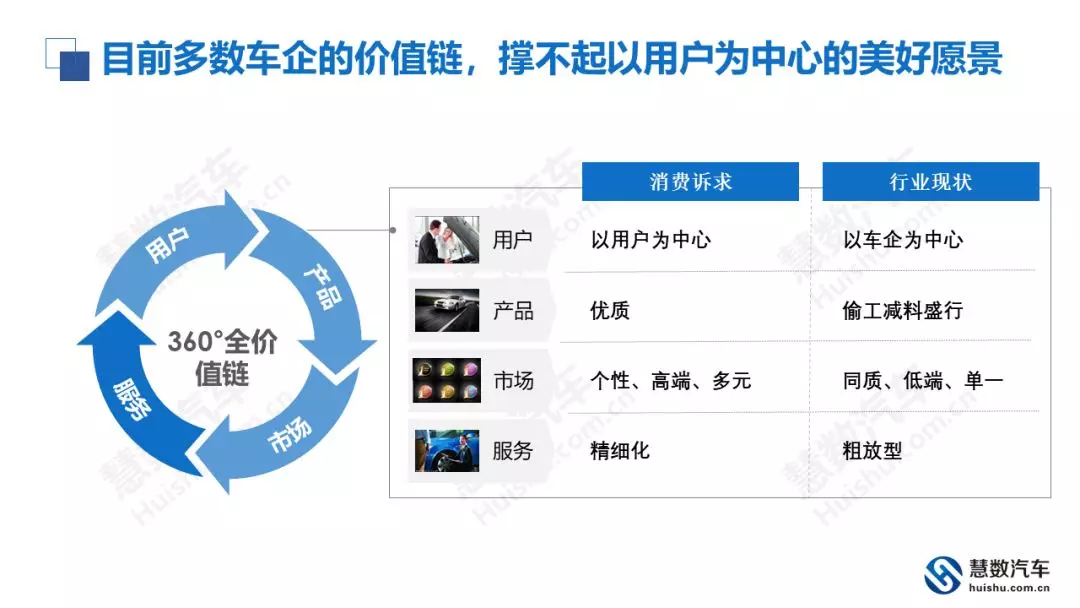

目前多数车企的价值链,撑不起以用户为中心的美好愿景

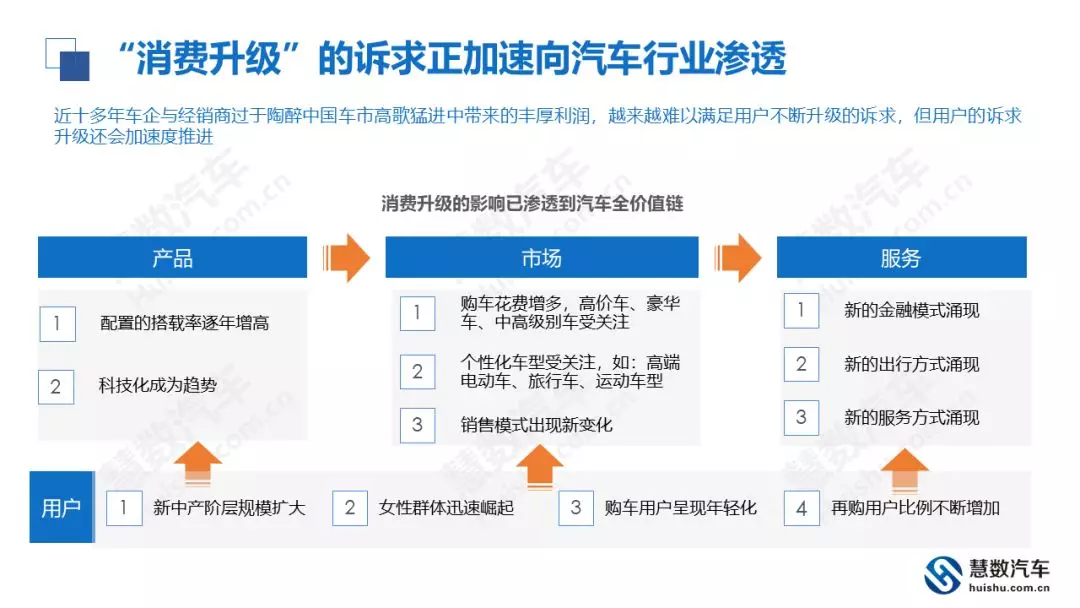

“消费升级”的诉求正加速向汽车行业渗透

近十多年车企与经销商过于陶醉中国车市高歌猛进中带来的丰厚利润,越来越难以满足用户不断升级的诉求,但用户的诉求升级还会加速度推进。

未来人们收入将持续提升,对“消费升级”诉求会更强烈

消费升级的机遇就在眼前!

2017-2025将是中国车市“全方位消费升级”的黄金阶段……

2018-2020将是中国车企推进“全价值链战略升级”的关键期……

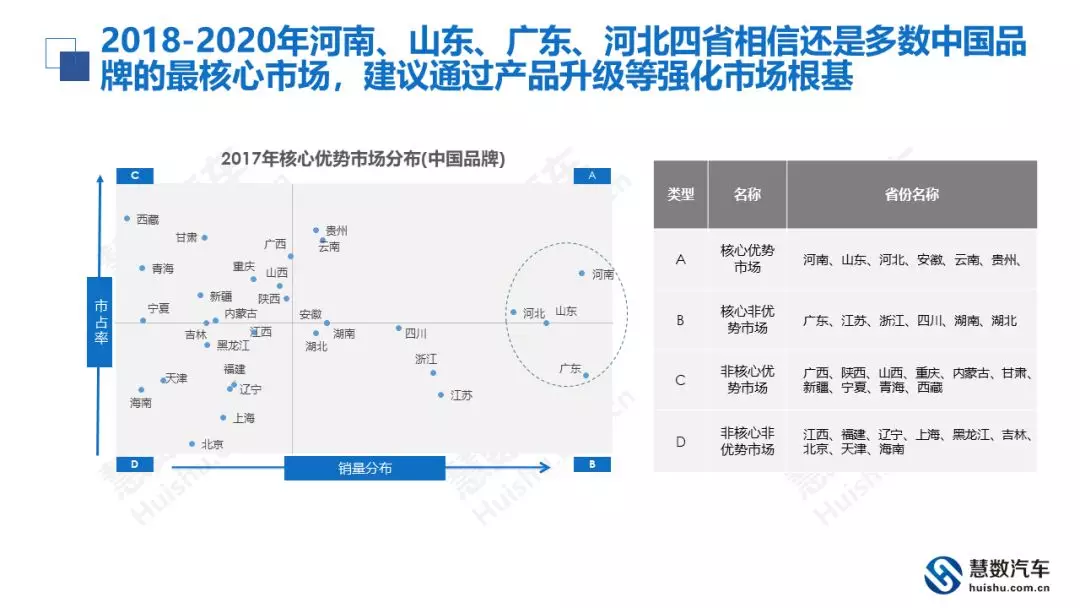

汽车品牌区域特征鲜明,精耕区域有利于做大做强

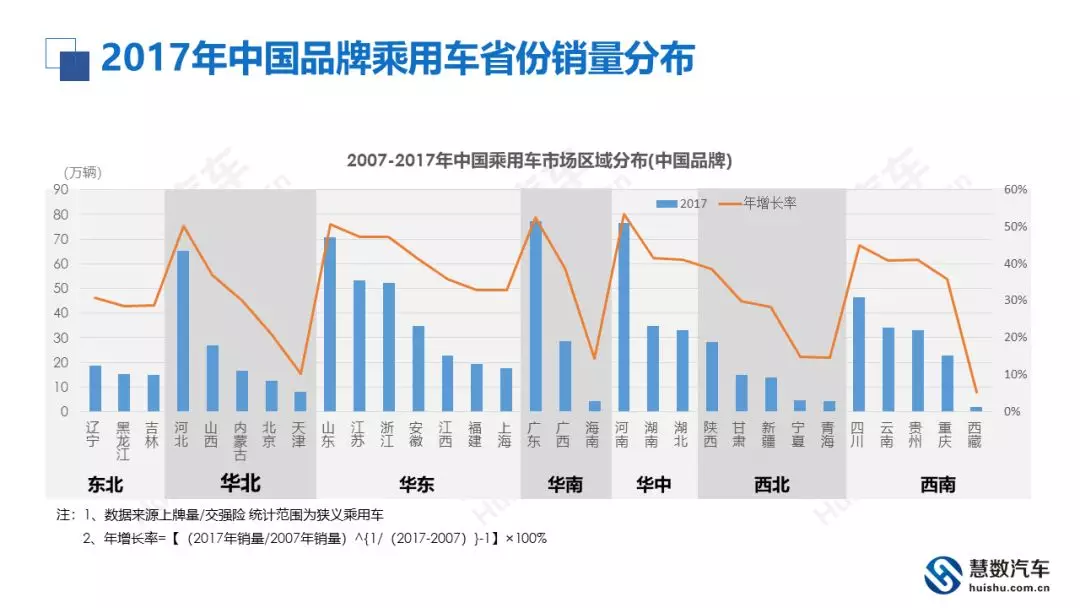

2017年中国品牌乘用车省份销量分布

2018-2020年河南、山东、广东、河北四省相信还是多数中国品牌的最核心市场,建议通过产品升级等强化市场根基

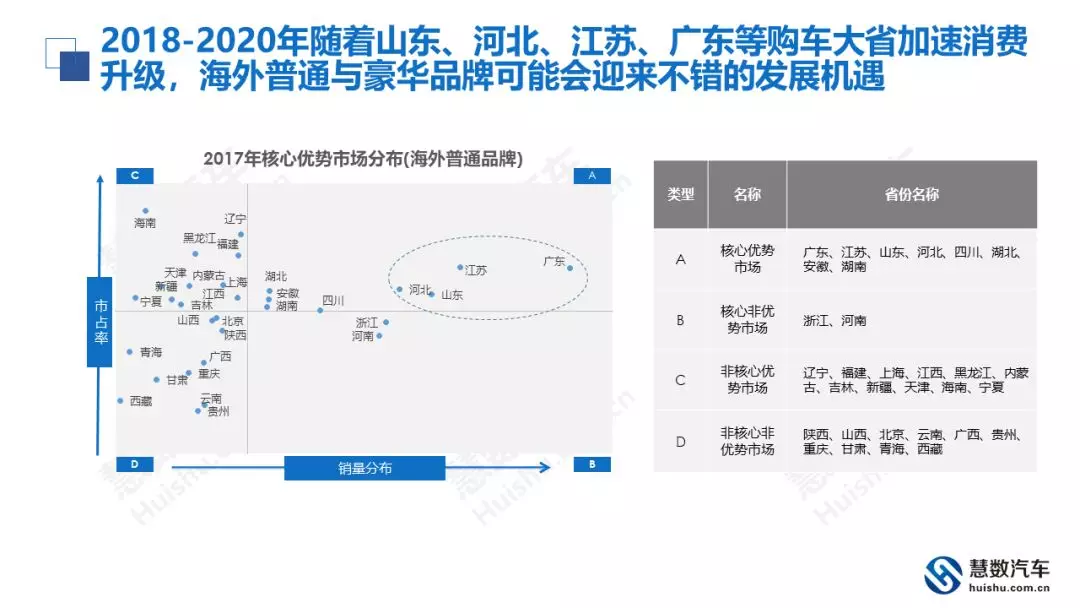

2017年海外普通品牌乘用车省份销量分布

2017年海外普通品牌乘用车省份销量分布

2018-2020年随着山东、河北、江苏、广东等购车大省加速消费升级,海外普通与豪华品牌可能会迎来不错的发展机遇

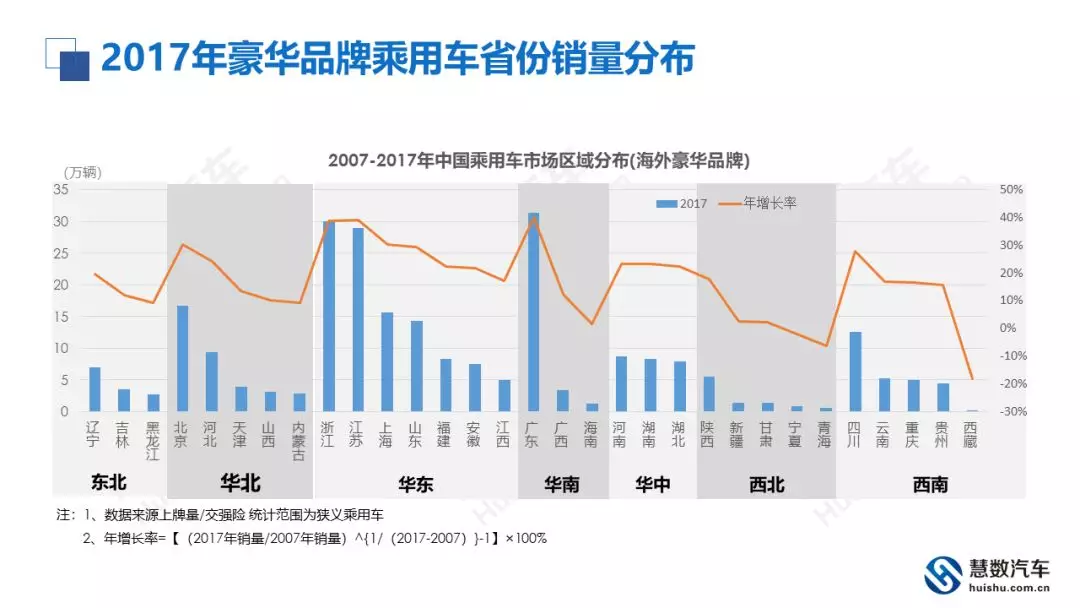

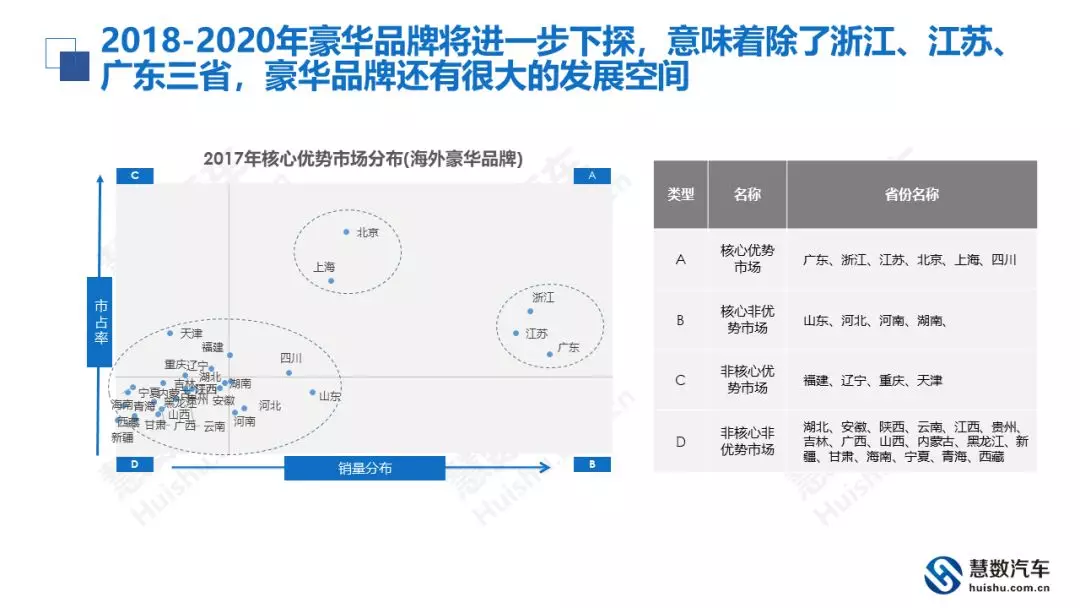

2017年豪华品牌乘用车省份销量分布

2018-2020年豪华品牌将进一步下探,意味着除了浙江、江苏、广东三省,豪华品牌还有很大的发展空间

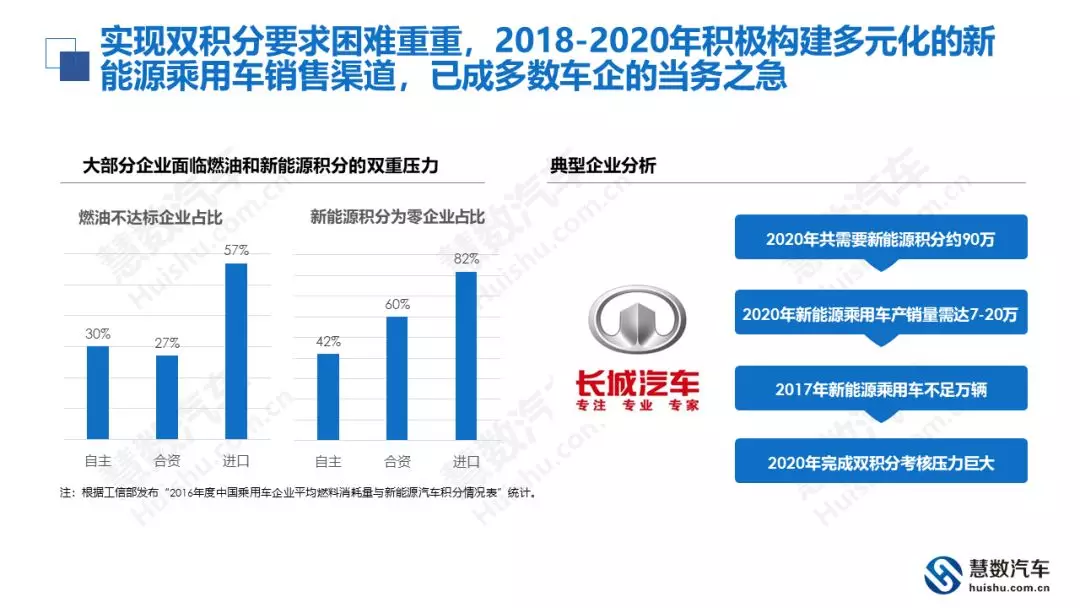

根据双积分标准估算,2020年新能源乘用车产销量需达150-250万辆,但2017年不及60万辆

实现双积分要求困难重重,2018-2020年积极构建多元化的新能源乘用车销售渠道,已成多数车企的当务之急

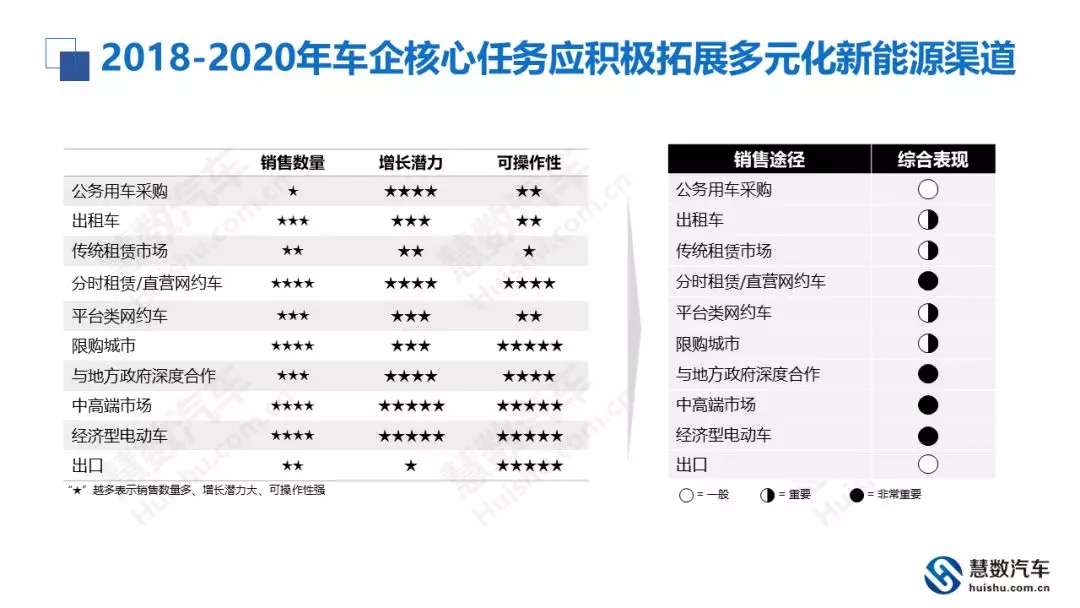

2018-2020年车企核心任务应积极拓展多元化新能源渠道

2020年新能源主流渠道的理论需求量约100-300万辆

电动车很美好,但2018-2020年中国车市的主体仍是燃油车

即便2020年电动汽车的销量高达200万辆,但其占中国乘用车市场的比例仍不及10%;预计2018-2020年燃油车的年销量将保持在2000-2500万辆左右,仍是车市的绝对主体,甚至在2025年之前其主体定位都不会动摇。

2018-2020年节能减排对提升燃油车竞争力具有重大的现实意义

纵观国内外巨头车企的核心理念与核心战略,都是紧密围绕“节能减排”展开;2018-2020年在中国车市绝大多数车企将面临严峻的减排考验……提升节能减排车型的销量,除推动各自的战略实现,也有利于缓解燃眉之急。

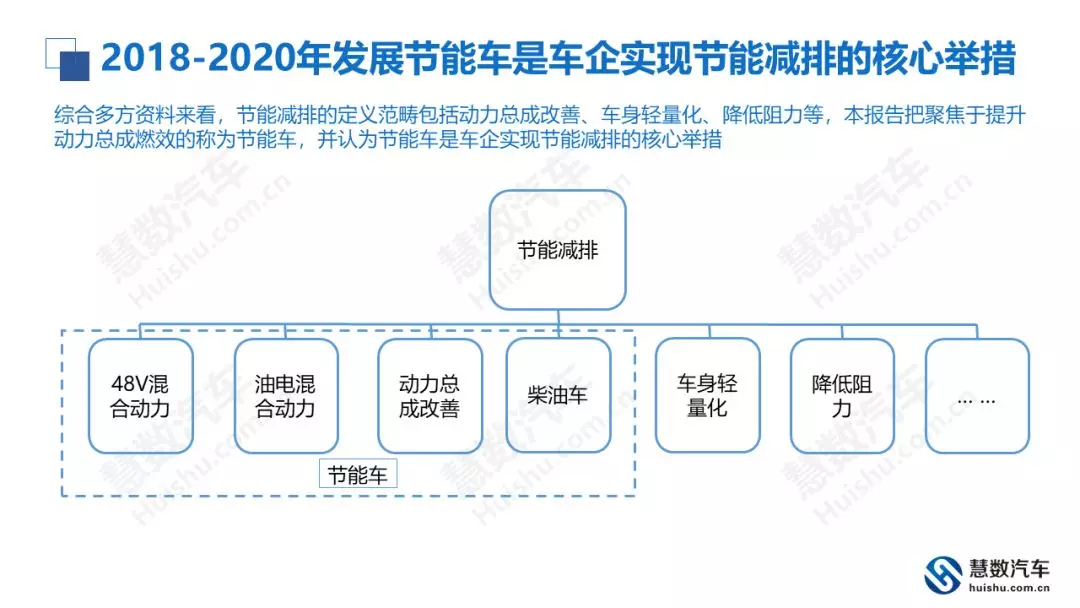

2018-2020年发展节能车是车企实现节能减排的核心举措

综合多方资料来看,节能减排的定义范畴包括动力总成改善、车身轻量化、降低阻力等,本报告把聚焦于提升动力总成燃效的称为节能车,并认为节能车是车企实现节能减排的核心举措。

主流车企摩拳擦掌,2018年将是48V爆发的临界点

大众:全新高尔夫将搭载48V系统,MQB平台更多车型将配套48V系统

奥迪:全新A4将搭载48V系统,奥迪下一代产品将逐步搭载48V系统

奔驰:全新奔驰C级将搭载48V系统,GLC中期改款或将搭载48V系统

一汽:到2020年将构建48V平台

吉利:博瑞GE搭载48V系统已上市,2020年前实现油耗5L/km的目标

长城:规划今后将推出一系列48V弱混车型

其他:除欧洲和自主主流车企外,现代起亚、丰田等日韩系车企也表示将开发48V系统;通用表示将适时引入48V

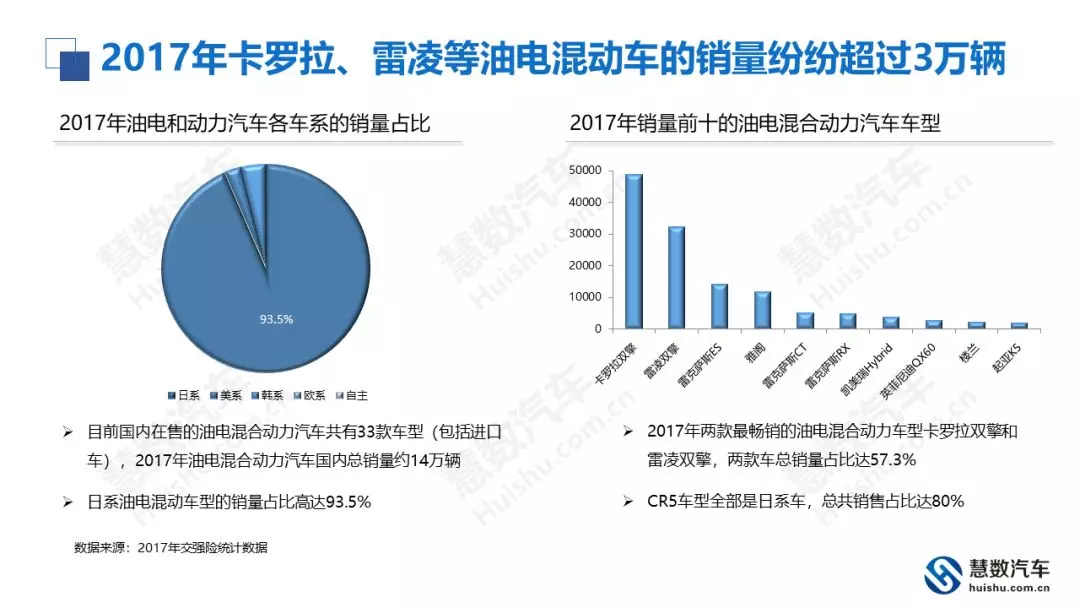

2017年卡罗拉、雷凌等油电混动车的销量纷纷超过3万辆

2017年油电混动实实在在的低油耗已获得消费者的高度认可

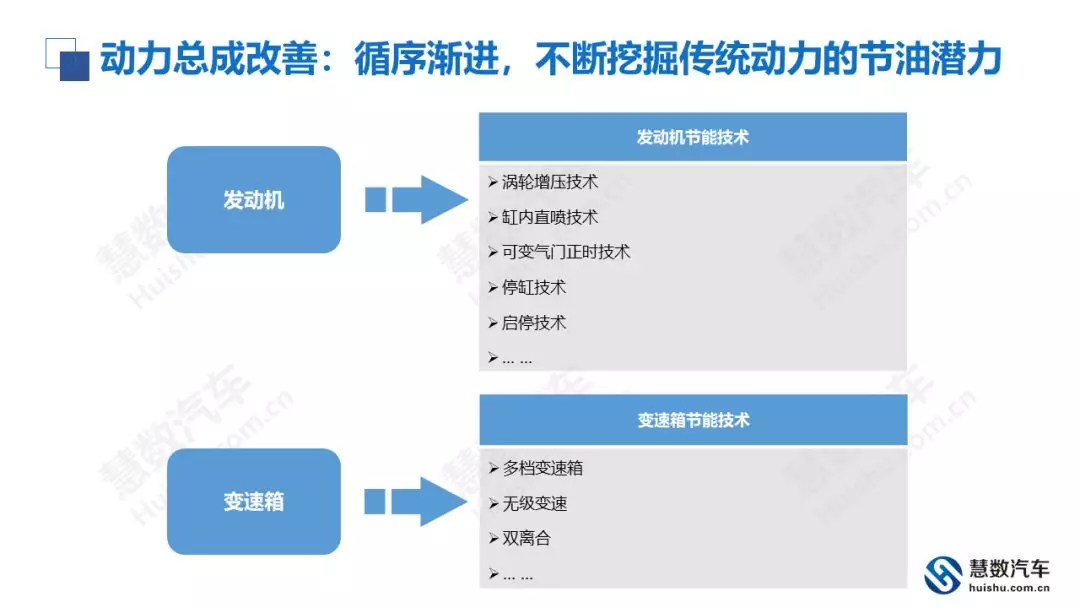

动力总成改善:循序渐进,不断挖掘传统动力的节油潜力

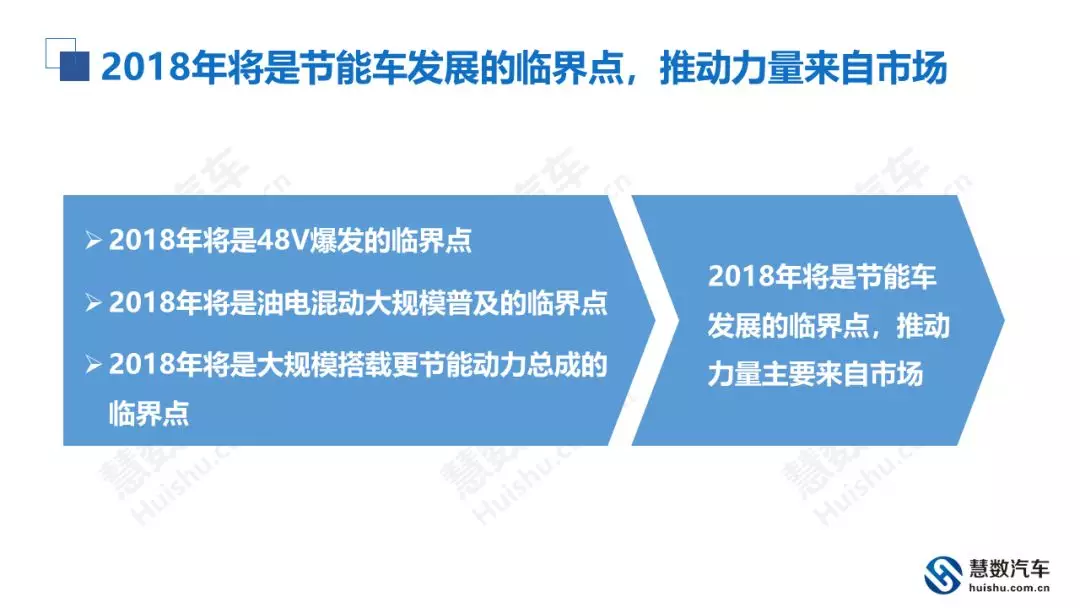

2018年将是节能车发展的临界点,推动力量来自市场

2018-2020年节能车将进入快速普及期

慧数汽车认为2018-2020年中国节能车将进入快速普及期,预测搭载48V车型销量2020年将达240万辆,油电混动将达100万辆,1.5T及以下增压车型销量将达1200万辆;上述一系列目标如顺利实现,将为实现2020年5升/百公里的节油率目标,做出巨大贡献;2021-2025年将是节能车的黄金普及期,将成为市场的绝对主体。

豪华品牌高调引领中国车市增长

2018上半年海外豪华品牌销量138万辆,同比增长15.38%,大幅高于中国品牌的4.55%与海外普通品牌的1.63%,高调引领中国车市增长。同时海外豪华品牌的市场销量占比由2017年的10.62%上升至2018上半年的12.33%,海外普通品牌由51.56%下滑至50.37%,中国品牌由37.82%下滑至37.30%,后两者遭受强势挤压。基于当下两三百万辆的年销量,如豪华车的高增长能持续,其将继SUV之后成为中国车市新增长点,激励更多车企投放高端品牌与高端车型。

中国豪华车市场开启奔驰引领模式

2017年奔驰与奥迪勉强打个平手,销量都在60万左右。2018上半年奔驰33.72万辆,比奥迪28.45万辆高出5.27万辆,成中国豪华车市的新领军品牌,同时加速豪华车市细分,迫使奥迪等更聚焦拥有走量潜质的高端车市,即入门级豪华车市。2018上半年第一阵营的奔驰、奥迪、宝马的销量都在25万辆以上,第二阵营的凯迪拉克、雷克萨斯等的销量都在10万辆以内,两者的差距依旧很明显,即便第二阵营增长强势,相信近几年豪华车市的第一阵营与第二阵营依旧会泾渭分明。

豪华车市的主力车型依旧是轿车

2018上半年豪华车市的销售主力车型与高增长车型都是轿车,奔驰C级、奥迪A4L、奔驰E级位居单车销量TOP3,具体销量分别为7.67万辆、7.16万辆、6.82万辆,同比增长分别为22.26%、56.38%、28.07%,大幅高于行业平均水平。未来几年豪华SUV的价格下探,将为豪华车销量的可持续增长创造新机遇。

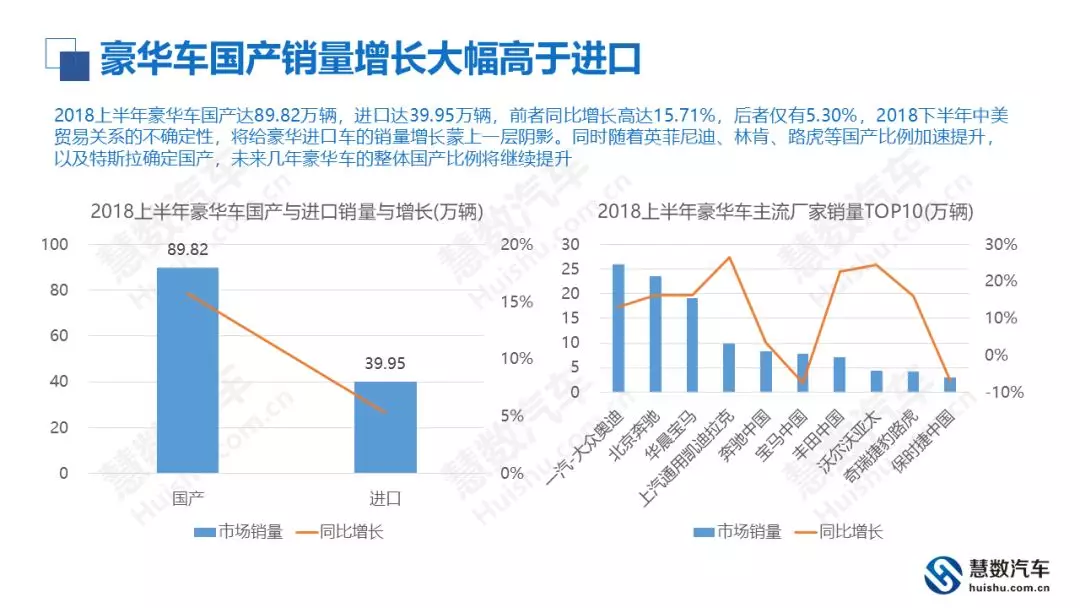

豪华车国产销量增长大幅高于进口

2018上半年豪华车国产达89.82万辆,进口达39.95万辆,前者同比增长高达15.71%,后者仅有5.30%,2018下半年中美贸易关系的不确定性,将给豪华进口车的销量增长蒙上一层阴影。同时随着英菲尼迪、林肯、路虎等国产比例加速提升,以及特斯拉确定国产,未来几年豪华车的整体国产比例将继续提升。

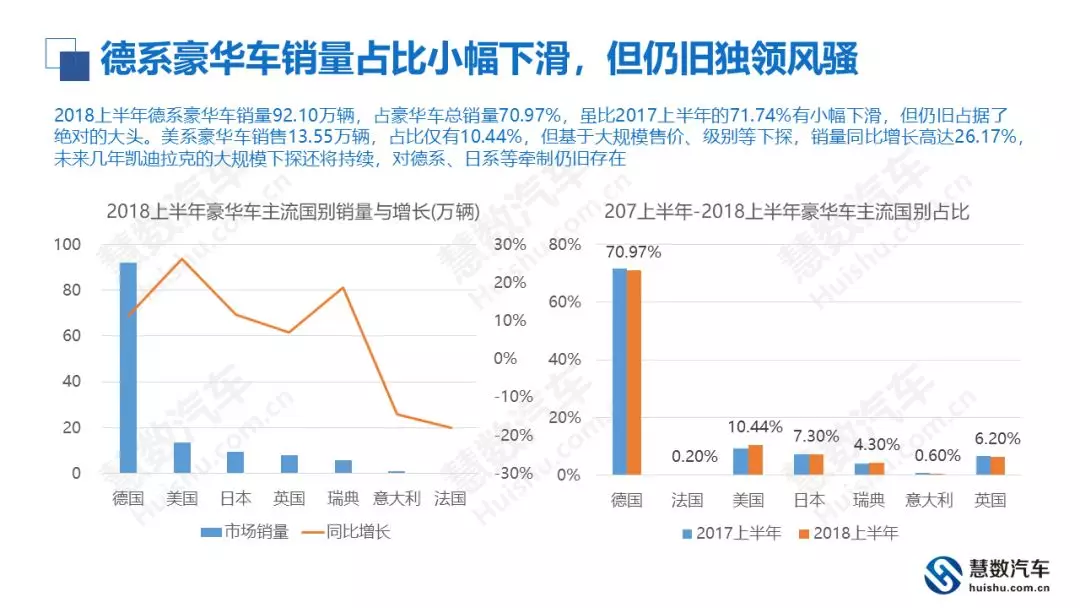

德系豪华车销量占比小幅下滑,但仍旧独领风骚

2018上半年德系豪华车销量92.10万辆,占豪华车总销量70.97%,虽比2017上半年的71.74%有小幅下滑,但仍旧占据了绝对的大头。美系豪华车销售13.55万辆,占比仅有10.44%,但基于大规模售价、级别等下探,销量同比增长高达26.17%,未来几年凯迪拉克的大规模下探还将持续,对德系、日系等牵制仍旧存在。

豪华轿车下探明显,将满足更多升级置换需求

2018上半年豪华车销量主要来自中型轿车、中大型轿车与中型SUV三大细分车市,但前两者的增长高达21.045%、21.62%,后者仅有2.7%,意味着豪华轿车的整体增长强于豪华SUV。豪华轿车增长从紧凑级别到大型级别依次降低,说明豪华轿车下探明显,有利于走进更多寻常百姓家。豪华SUV增长从紧凑级别到大型级别依次增加,说明豪华SUV的置换升级现象更为显著,有利于更多满足置换升级需求。但随着紧凑型SUV投放快速增多,未来几年紧凑型SUV销量或大幅增长。

京、沪、江、浙、粤五大一线省市豪华消费比重高

欧美发达国家的豪华车销量占比大体都在20%以上水平,2018上半年北京、上海的豪华车销量占比分别为33.05%、24.36%,处于较高水平,购车大省浙江的豪华车占比也突破了20%,达21.08%,进入发达国家消费水平行列。另外两个购车大省江苏、广东的豪华占比分别为17.98%、14.34%,离20%越来越近了,预判2022年京、沪、江、浙、粤五大一线省市的豪华车消费水平将整体迈入发达国家水平。

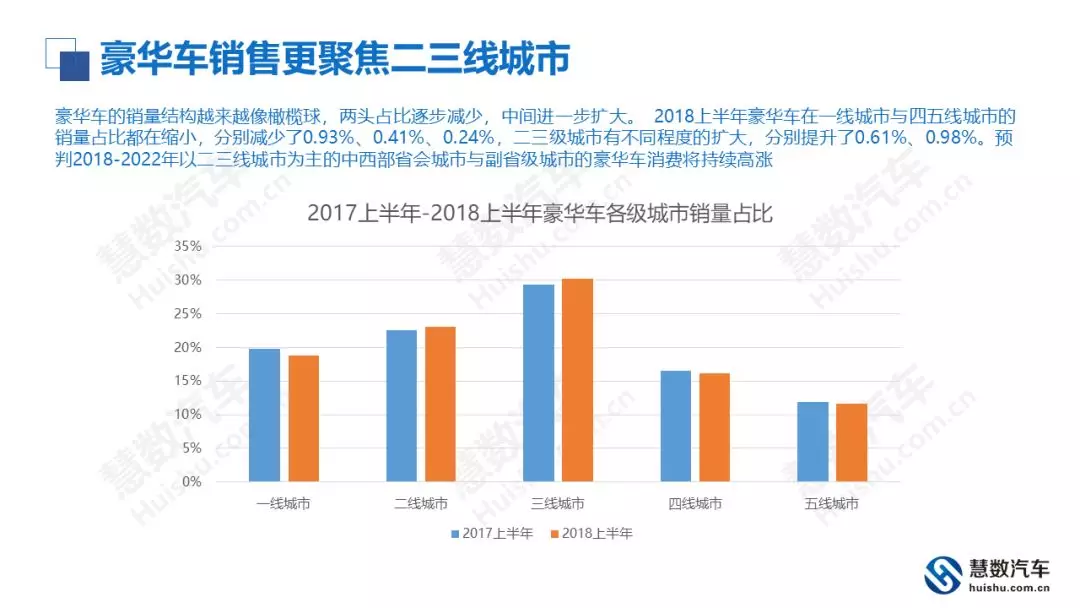

豪华车销售更聚焦二三线城市

豪华车的销量结构越来越像橄榄球,两头占比逐步减少,中间进一步扩大。2018上半年豪华车在一线城市与四五线城市的销量占比都在缩小,分别减少了0.93%、0.41%、0.24%,二三级城市有不同程度的扩大,分别提升了0.61%、0.98%。预判2018-2022年以二三线城市为主的中西部省会城市与副省级城市的豪华车消费将持续高涨。

豪华车消费主体呈现由东向西逐步渗透的走势

2018上半年豪华车销量超过1万辆的城市高度集中于长三角,包括上海、杭州、苏州、南京、无锡、嘉兴、绍兴、宁波、金华等,其次是珠三角。同期增长超过20%的集中于中西部省会城市,包括郑州、西安、昆明、武汉等,另外消费主体长三角的增长也相对较高,绝大多数都超过10%。

豪华车下滑集中北方,与人口外流有一定关系

2018上半年豪华车同比下滑的城市主要集中北方市场,且主要以非省会的低级别城市为主,包括安阳、南阳、邯郸、平顶山、枣庄、廊坊等,部分城市下滑幅度超过10%,说明北方非省会城市的人口加速向省会城市与南方迁移。

2025年豪华车销量有望冲击500万辆,为普通品牌上探/豪华品牌下探创造新机遇

根据上半年的走势判断,2018年中国豪华车整体销量有望突破300万辆。随着主流豪华品牌加速下探、加快推进普世化进程,再加豪华车加速国产,以及中西部省会城市和长江中游、西南地区等豪华车消费的不断兴起,预判2018-2025年豪华车销量有望翻番至500万辆,届时占中国乘用车销量18%左右。2018-2019年“如何抢夺中国豪华车市的新机遇”将成为多数车企的核心课题之一。

近十年轿车、SUV分别迎来黄金发展期,MPV一直蛰伏

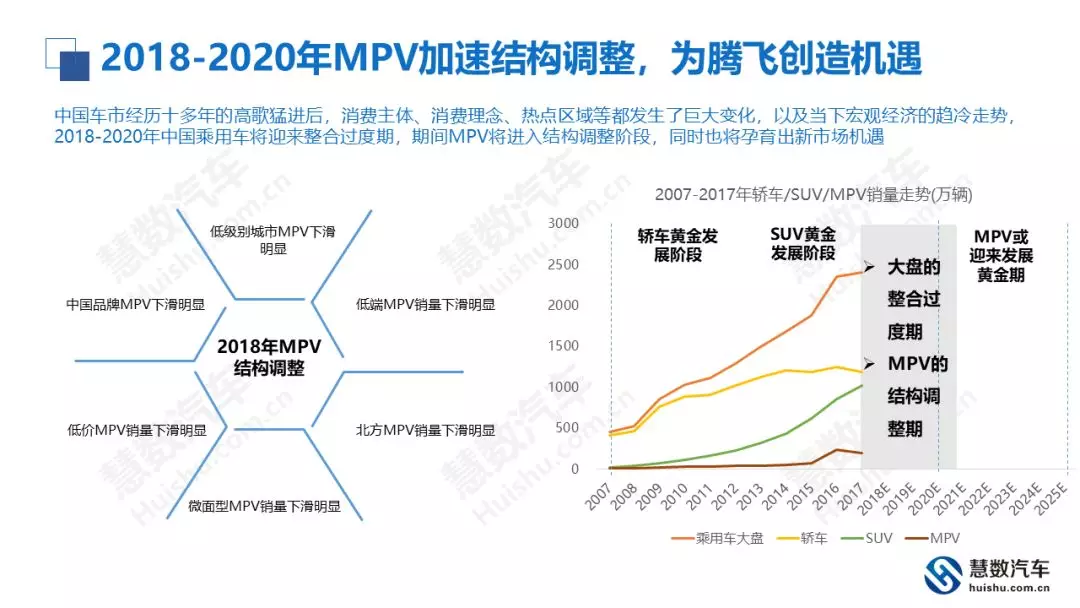

近十年随着城镇化率、居民可支配收入等快速提升,中国乘用车销量一路飙升,由2007年不足500万辆飙升至2017年近2500万辆。前半程(2007-2012年)属于轿车黄金发展期,年销量由400多万辆飙升至1000多万辆,主要受惠于首次购车用户。后半程(2013-2017年)属于SUV黄金发展期,年销量由300多万辆飙升至1000多万辆,主要受惠于城市型SUV大规模投放与二次购车用户大幅增多。期间MPV一直处于蛰伏状态,目前年销量200万辆左右,未来MPV如能更好满足节能环保、舒适驾乘、一车多能、置换、二胎等新需求,也将迎来黄金发展期。

2018-2020年MPV加速结构调整,为腾飞创造机遇

中国车市经历十多年的高歌猛进后,消费主体、消费理念、热点区域等都发生了巨大变化,以及当下宏观经济的趋冷走势,2018-2020年中国乘用车将迎来整合过度期,期间MPV将进入结构调整阶段,同时也将孕育出新市场机遇。

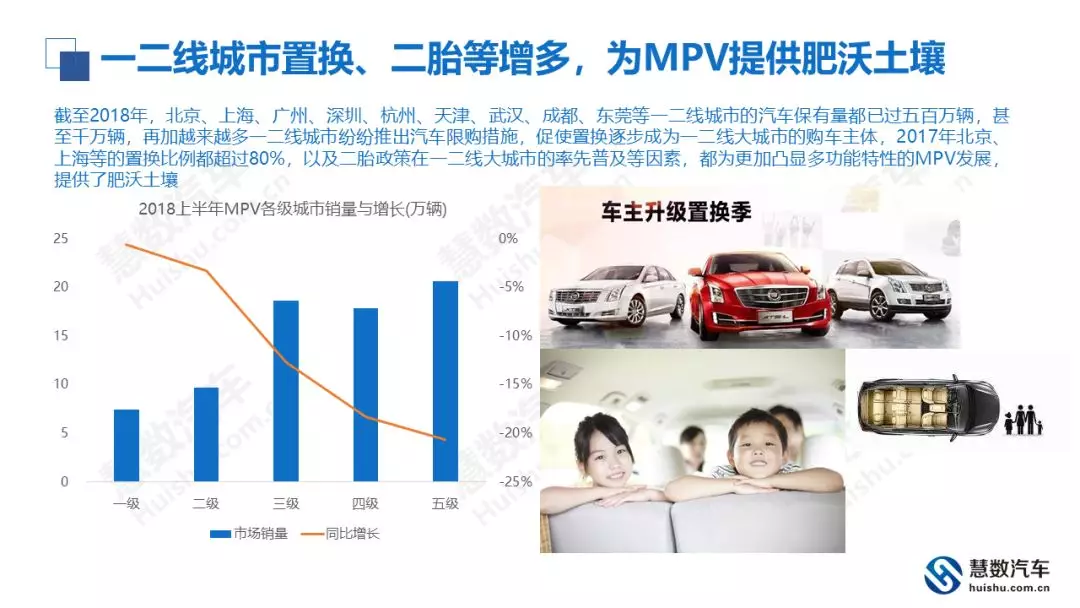

一二线城市置换、二胎等增多,为MPV提供肥沃土壤

截至2018年,北京、上海、广州、深圳、杭州、天津、武汉、成都、东莞等一二线城市的汽车保有量都已过五百万辆,甚至千万辆,再加越来越多一二线城市纷纷推出汽车限购措施,促使置换逐步成为一二线大城市的购车主体,2017年北京、上海等的置换比例都超过80%,以及二胎政策在一二线大城市的率先普及等因素,都为更加凸显多功能特性的MPV发展,提供了肥沃土壤。

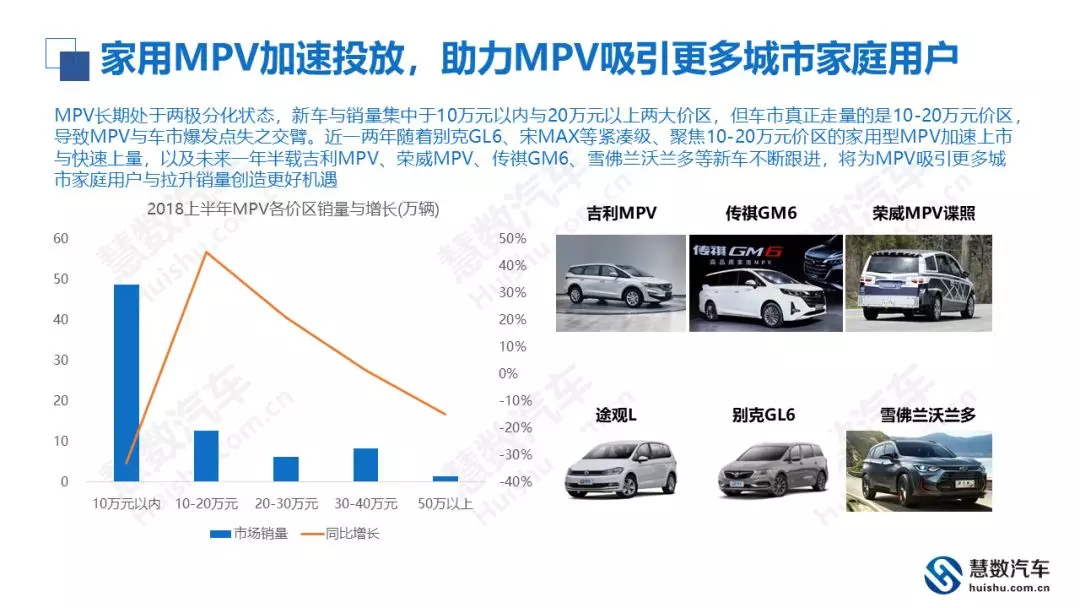

家用MPV加速投放,助力MPV吸引更多城市家庭用户

MPV长期处于两极分化状态,新车与销量集中于10万元以内与20万元以上两大价区,但车市真正走量的是10-20万元价区,导致MPV与车市爆发点失之交臂。近一两年随着别克GL6、宋MAX等紧凑级、聚焦10-20万元价区的家用型MPV加速上市与快速上量,以及未来一年半载吉利MPV、荣威MPV、传祺GM6、雪佛兰沃兰多等新车不断跟进,将为MPV吸引更多城市家庭用户与拉升销量创造更好机遇。

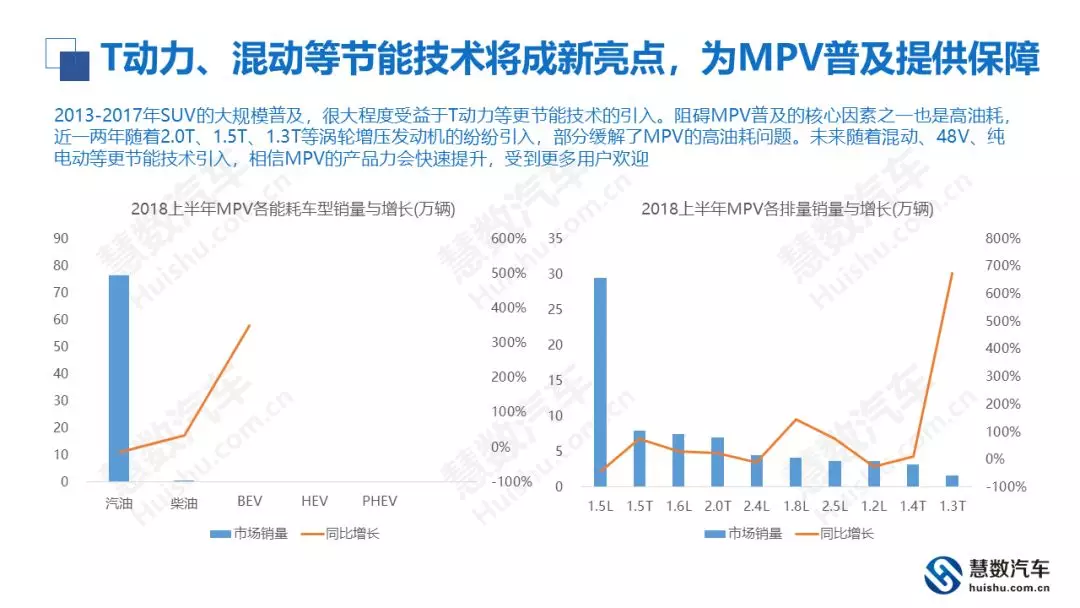

T动力、混动等节能技术将成新亮点,为MPV普及提供保障

2013-2017年SUV的大规模普及,很大程度受益于T动力等更节能技术的引入。阻碍MPV普及的核心因素之一也是高油耗,近一两年随着2.0T、1.5T、1.3T等涡轮增压发动机的纷纷引入,部分缓解了MPV的高油耗问题。未来随着混动、48V、纯电动等更节能技术引入,相信MPV的产品力会快速提升,受到更多用户欢迎。

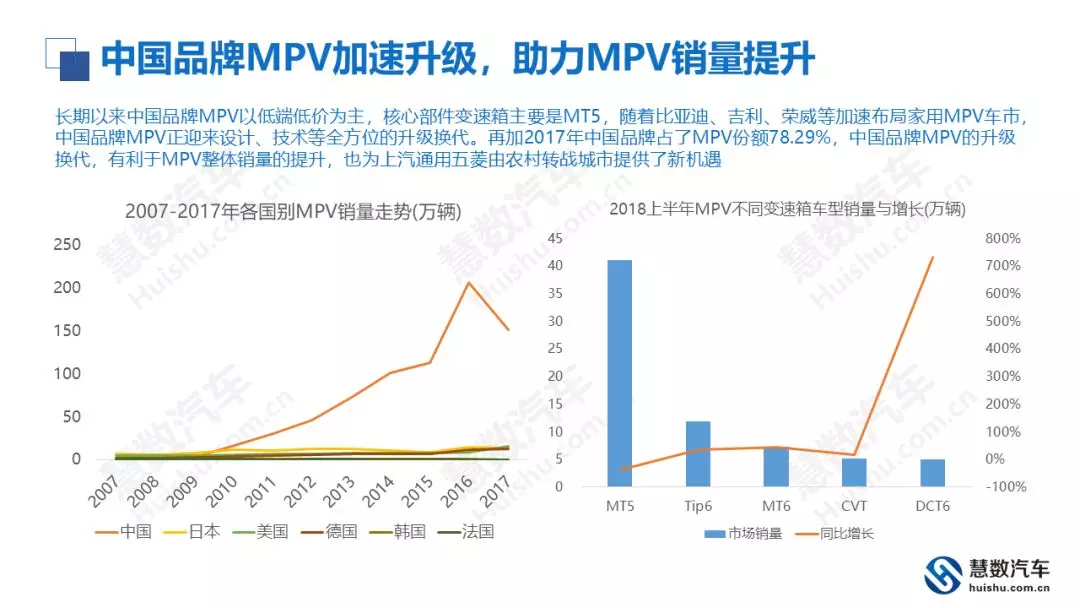

中国品牌MPV加速升级,助力MPV销量提升

长期以来中国品牌MPV以低端低价为主,核心部件变速箱主要是MT5,随着比亚迪、吉利、荣威等加速布局家用MPV车市,中国品牌MPV正迎来设计、技术等全方位的升级换代。再加2017年中国品牌占了MPV份额78.29%,中国品牌MPV的升级换代,有利于MPV整体销量的提升,也为上汽通用五菱由农村转战城市提供了新机遇。

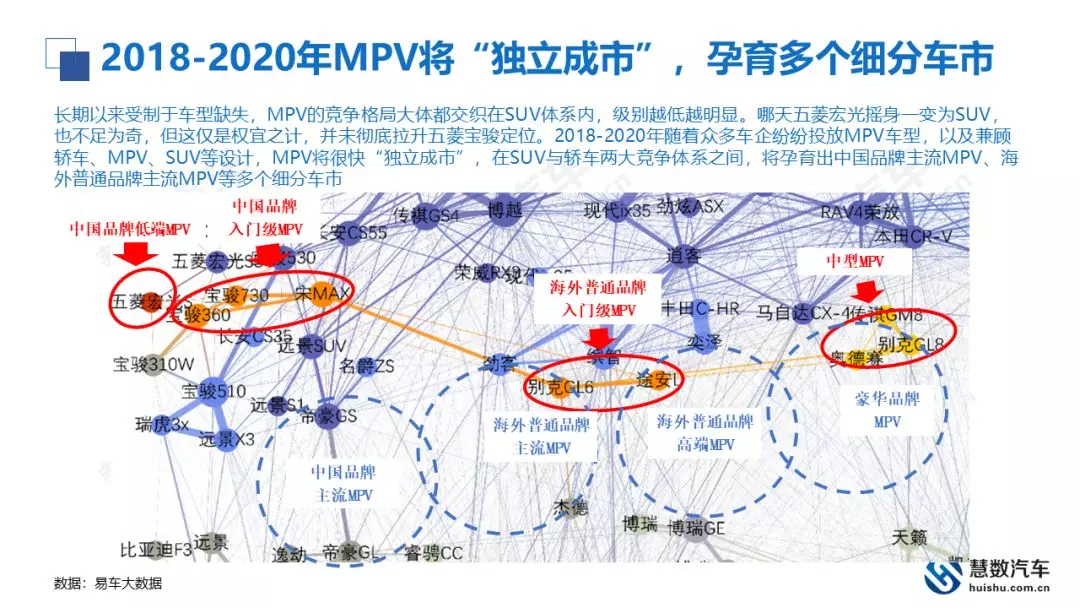

2018-2020年MPV将“独立成市”,孕育多个细分车市

长期以来受制于车型缺失,MPV的竞争格局大体都交织在SUV体系内,级别越低越明显。哪天五菱宏光摇身一变为SUV,也不足为奇,但这仅是权宜之计,并未彻底拉升五菱宝骏定位。2018-2020年随着众多车企纷纷投放MPV车型,以及兼顾轿车、MPV、SUV等设计,MPV将很快“独立成市”,在SUV与轿车两大竞争体系之间,将孕育出中国品牌主流MPV、海外普通品牌主流MPV等多个细分车市。

MPV车市蓄势待发

MPV车市蓄势待发

2007-2017年轿车、SUV分别迎来发展黄金期,MPV一直蛰伏

2018-2020年MPV将进入结构调整期,向家用、品质转型

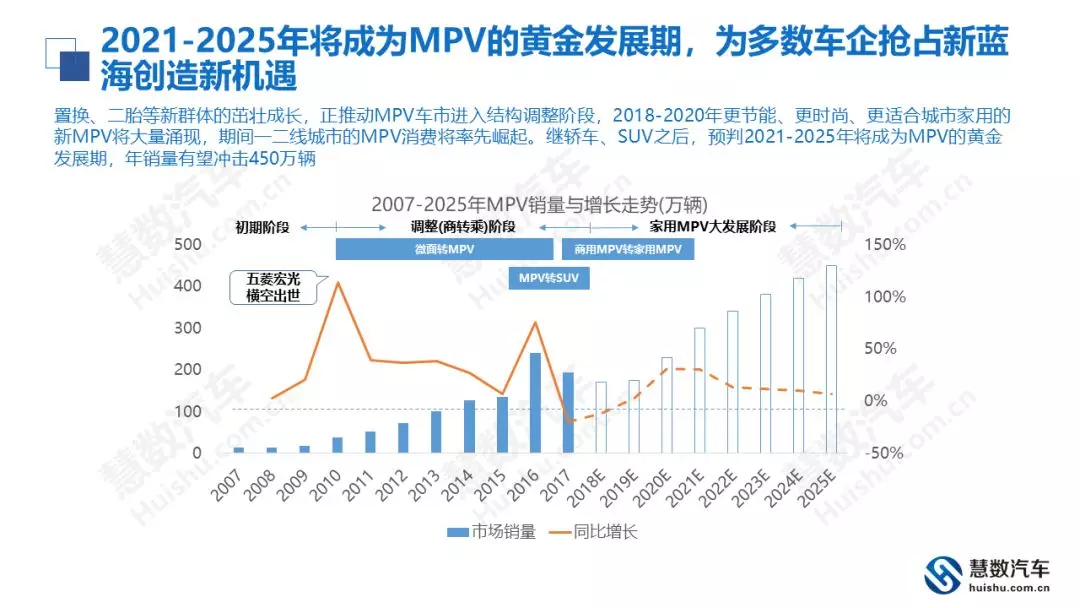

2021-2025年MPV将迎来黄金发展期,10-20万元成主体

2021-2025年将成为MPV的黄金发展期,为多数车企抢占新蓝海创造新机遇

置换、二胎等新群体的茁壮成长,正推动MPV车市进入结构调整阶段,2018-2020年更节能、更时尚、更适合城市家用的新MPV将大量涌现,期间一二线城市的MPV消费将率先崛起。继轿车、SUV之后,预判2021-2025年将成为MPV的黄金发展期,年销量有望冲击450万辆。

近两年多功能轿车(旅行车)投放迎来小高潮

2016年至2018年8月旅行车市场迎来了新车投放的小高潮,蔚领、宝骏310W、明锐旅行版、阅朗、荣威Ei5、骏派CX65等相继上市。上述新车聚焦高度走量的中低价位、家用型,以及拥有强大市场号召力的大众、别克等强势品牌的背书,有利于提升旅行车的市场销量。

近两年多功能轿车(旅行车)的购车热度虽处边缘地带,但自身增长显著

虽然旅行车在乘用车大盘的购车热度不及单款热门车型,但近两年旅行车占大盘的购车热度有了大幅提升,2017年以来提升幅度大体维持在100%的高水平,有点进入小爆发的状态。

近两年多功能轿车(旅行车)格局演变剧烈,具备小爆发的潜质

近两年旅行车内部演变剧烈,包括新车增多、价区下探、家用为主、强势品牌背书、一二线贡献显著、竞争格局初见端倪等,上述多数因素都有利于旅行车的发展,2018-2022年如车企能因势利导,旅行车将迎来销量上的小爆发阶段。

2018-2022年“务实定价”将成多功能轿车(旅行车)的核心突破口

对比传统轿车,旅行车的卖点包括空间、用途,对比SUV,旅行车卖点聚焦操控等。随着家用旅行车不断涌现,售价将成为决定旅行车市场销量的最核心因素,目前阅朗、蔚领的定价仅比同级别的英朗、宝来高出一万元左右,如进一步降低至5千元,市场空间或大幅提升。

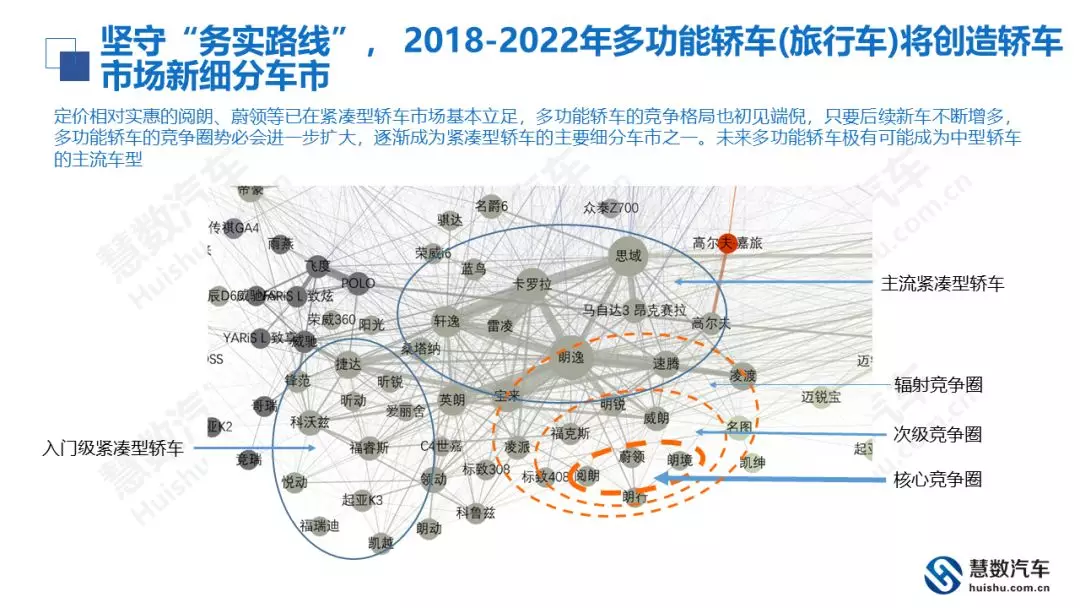

坚守“务实路线”,2018-2022年多功能轿车(旅行车)将加速轿车优胜劣汰,盘活存量

随着轿车市场率先进入低增长与负增长时代,内部的竞争愈演愈烈,开拓新细分车市成为各家车企的战略重点,再加多功能轿车(旅行车)特殊优势,将成为多数车企在轿车领域新布局的考量重点。

坚守“务实路线”,2018-2022年多功能轿车(旅行车)将创造轿车市场新增长点

近几年面对SUV、MPV等的强势挤压,以三厢、两厢为主的轿车市场有些力不从心,2017年已呈现负增长,2018下半年SUV大规模开展价格战后,轿车市场更加举步维艰。如旅行车能高举“务实路线”,降低售价,将成为轿车市场的新鲜血液,留住更多轿车老用户。

坚守“务实路线”, 2018-2022年多功能轿车(旅行车)将创造轿车市场新细分车市

定价相对实惠的阅朗、蔚领等已在紧凑型轿车市场基本立足,多功能轿车的竞争格局也初见端倪,只要后续新车不断增多,多功能轿车的竞争圈势必会进一步扩大,逐渐成为紧凑型轿车的主要细分车市之一。未来多功能轿车极有可能成为中型轿车的主流车型。

2018-2022年多功能轿车(旅行车)的购车热度将持续提升,年销量有望突破150万辆

年销量有望突破150万辆,规模有望与小型轿车、中型轿车或两厢轿车媲美,成为轿车领域仅次于紧凑型轿车或三厢轿车规模的新细分车市。

未来10年再购用户将成为车企的绝对主体

2018-2027年随着再购用户的不断增多,不仅会减少媒体阅读与车企媒体投放,还会加速购车渠道向官方、电商转移,更会促使整个车市迎来规模空前的一次“优势劣汰”。

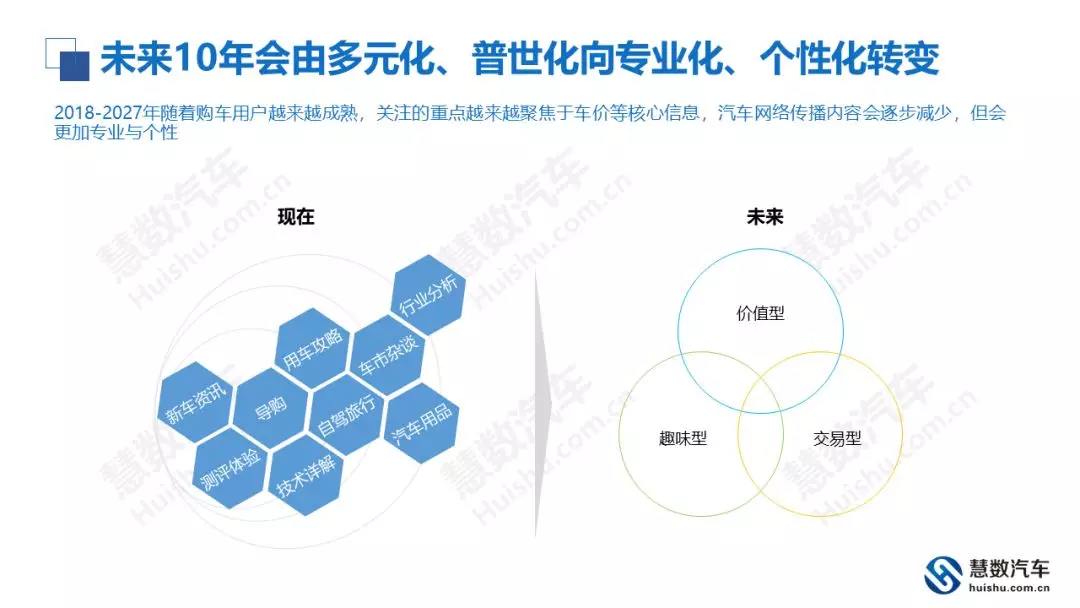

未来10年会由多元化、普世化向专业化、个性化转变

2018-2027年随着购车用户越来越成熟,关注的重点越来越聚焦于车价等核心信息,汽车网络传播内容会逐步减少,但会更加专业与个性。

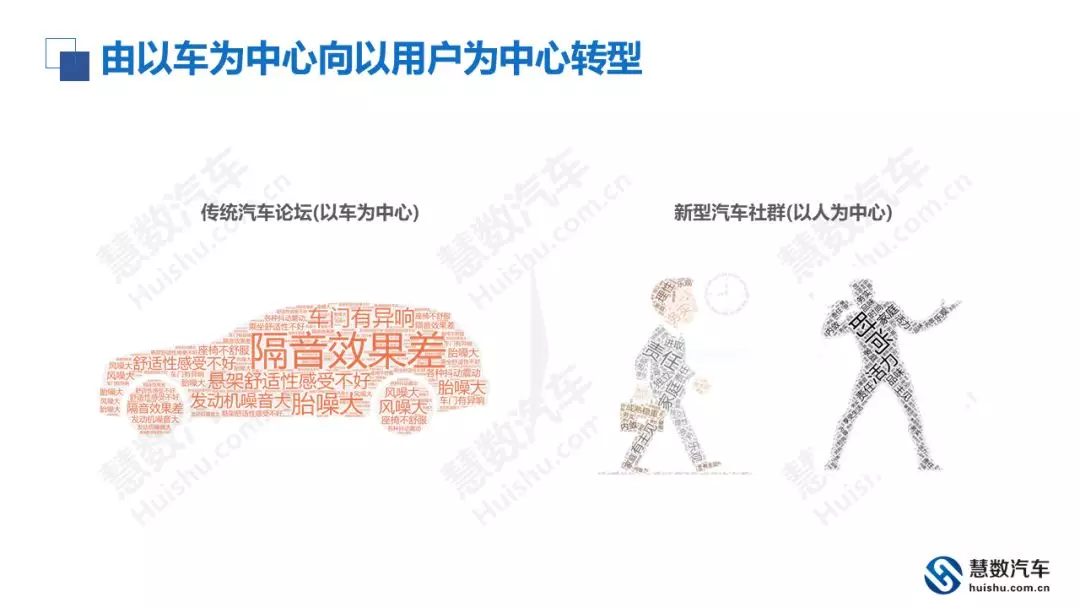

由以车为中心向以用户为中心转型

由传统以简单交易和车企主导的封闭式渠道,向以兴趣、价值等为主和多方主导的开放式渠道转型

效果:未来10年销量为王

传播量再大,线索量再多,最终都是服务销量

随着用户越来越成熟,直接购车比例大幅增加,车企的营销重点不再是传播量和线索量,而是订单转换率

未来10年官方平台与电商平台将成为主流

2018-2027年媒体平台的购车用户贡献占比或降至5%,绝大多数用户已经用不着“媒体教育”了,越来越多的用户会直接去车企官方平台或电商平台购车。

未来10年汽车“网络营销”模式或有颠覆性变革

2008-2017年我国车市消费开始快速普及,“倒三角”的营销漏斗成为汽车网络媒体与车企的核心营销理念。

2018-2027年我国车市消费将逐步进入成熟期,“正三角”的订单转化或成新核心营销理念;期间媒体会加速分化,但新社群会大量涌现;车企的网络营销投放会快速由上流的媒体平台向中下流的服务、交易平台,以及社群平台转移;官方平台、电商平台将成为车企新核心营销阵地,其中的社群互动有助于提升订单转化率。

销量趋冷加速车市由粗放型向集约型转型升级

车市增长越快掩盖的问题越多,2007-2017年中国车市销量由454万辆飙升至2426万辆,但同时绝大多数车企在网点规划、市场推广、产品品质、服务质量等方方面面都没有跟上市场发展的节奏,仍处于高度粗放式状态。一旦2018年起中国车市连续几年出现低增长与负增长,意味着原先掩盖的很多问题都会被陆陆续续暴露出来。

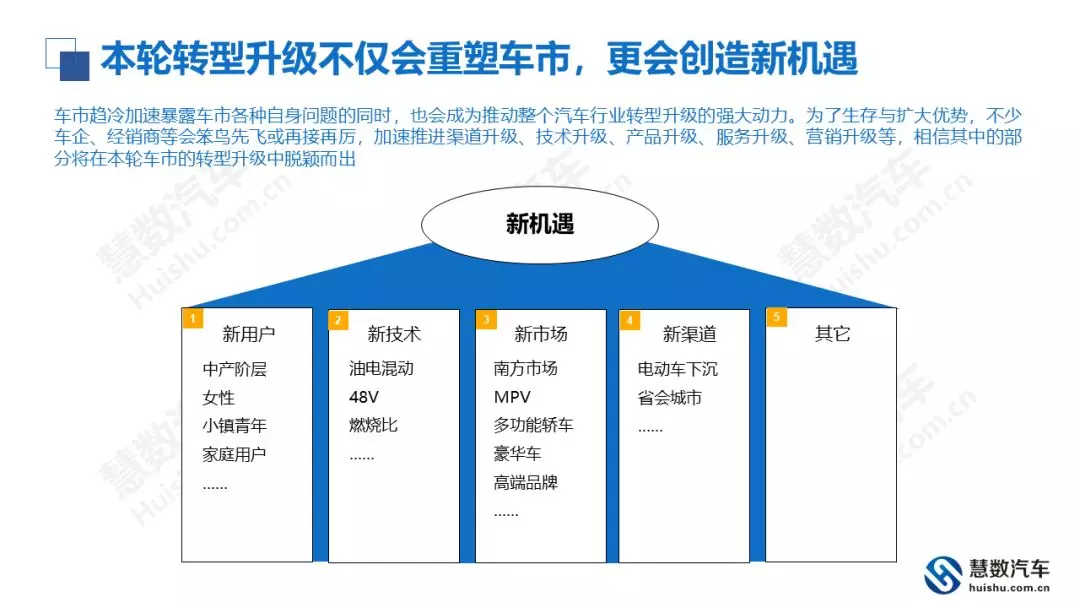

本轮转型升级不仅会重塑车市,更会创造新机遇

车市趋冷加速暴露车市各种自身问题的同时,也会成为推动整个汽车行业转型升级的强大动力。为了生存与扩大优势,不少车企、经销商等会笨鸟先飞或再接再厉,加速推进渠道升级、技术升级、产品升级、服务升级、营销升级等,相信其中的部分将在本轮车市的转型升级中脱颖而出。