在车企只要完成年销量三十万辆的目标时,只需认认真真培育出一款爆款车就足够了,如哈弗H6。完成年销量50万辆的目标时,只需认认真真培育出一两款爆款车就足够了,如哈弗H6+哈弗H2。但为什么多数车企在年销量达到百万辆级别时,就容易出现销量下滑的现象?

一、2019-2022年车市竞争将由打造爆款向构建“产品矩阵”转型

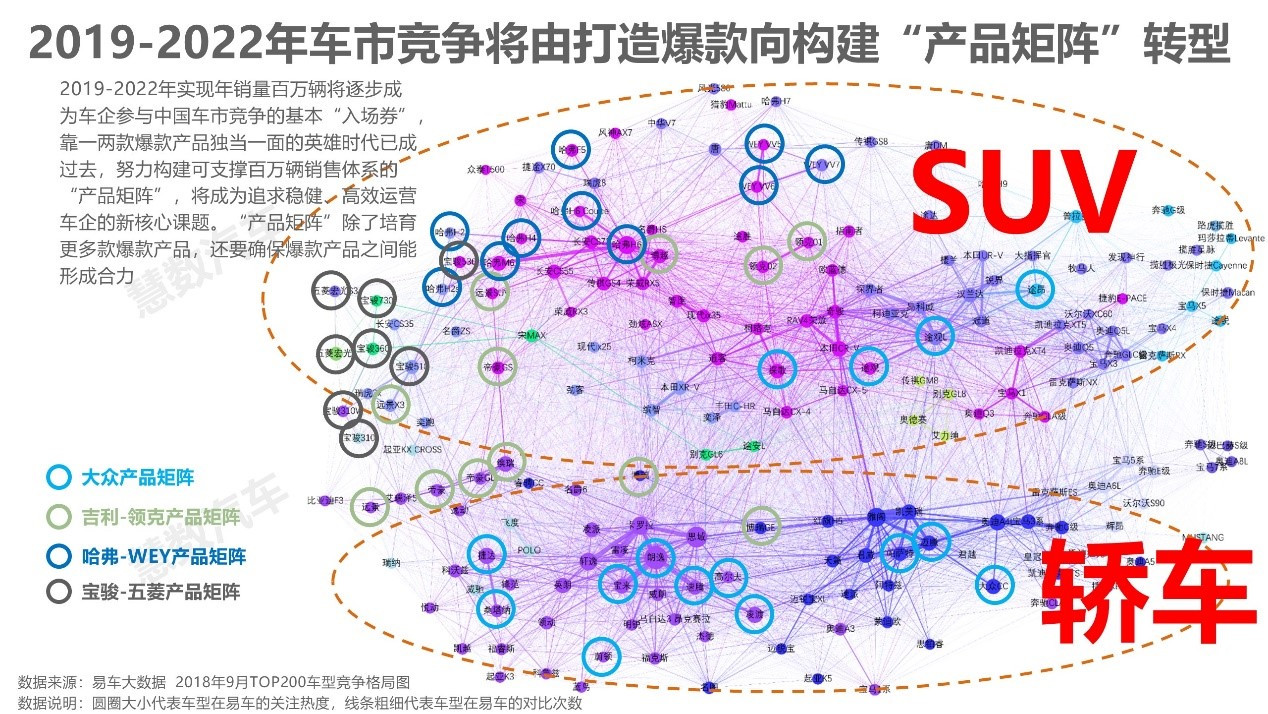

2019-2022年实现年销量百万辆将逐步成为车企参与中国车市竞争的基本“入场券”,靠一两款爆款产品独当一面的英雄时代已成过去,努力构建可支撑百万辆销售体系的“产品矩阵”,将成为追求稳健、高效运营车企的新核心课题。“产品矩阵”除了培育更多款爆款产品,还要确保爆款产品之间能形成合力。

二、构建“产品矩阵”已助力宝骏、吉利在低端车市脱颖而出

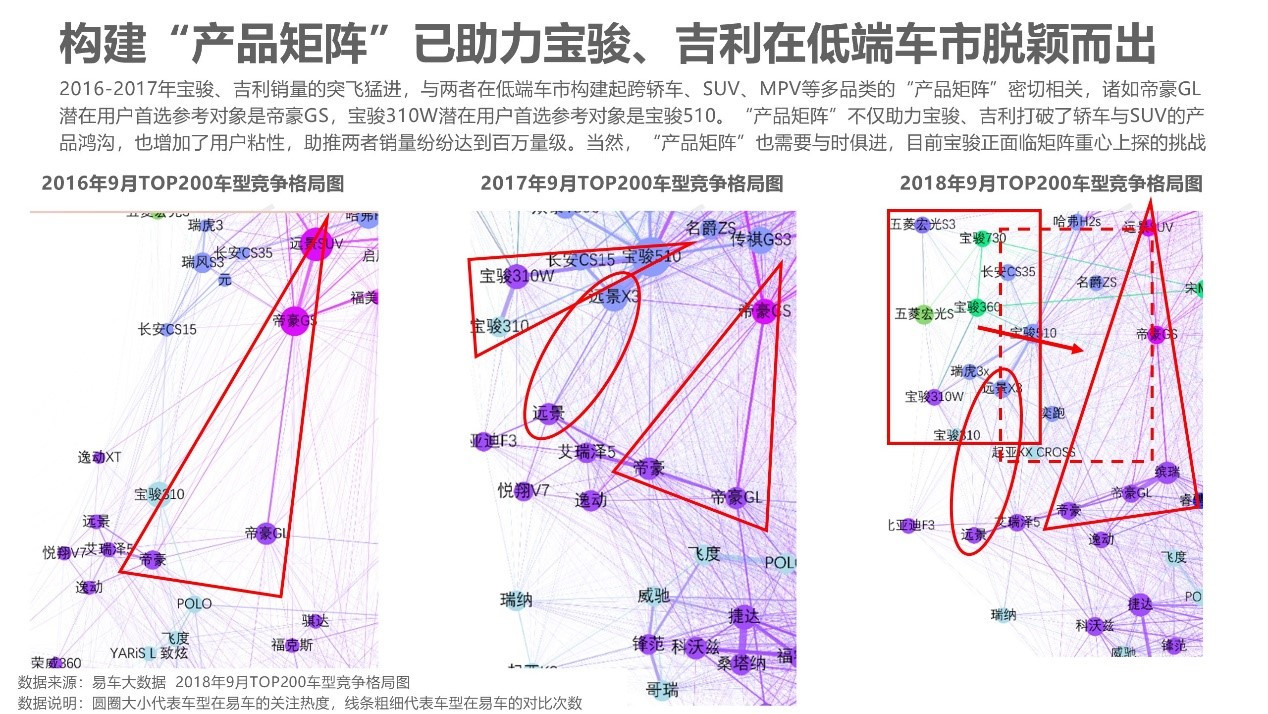

2016-2017年宝骏、吉利销量的突飞猛进,与两者在低端车市构建起跨轿车、SUV、MPV等多品类的“产品矩阵”密切相关,诸如帝豪GL潜在用户首选参考对象是帝豪GS,宝骏310W潜在用户首选参考对象是宝骏510。“产品矩阵”不仅助力宝骏、吉利打破了轿车与SUV的产品鸿沟,也增加了用户粘性,助推两者销量纷纷达到百万量级。当然,“产品矩阵”也需要与时俱进,目前宝骏正面临矩阵重心上探的挑战。

三、构建“产品矩阵”加速中国品牌紧凑型SUV优胜劣汰

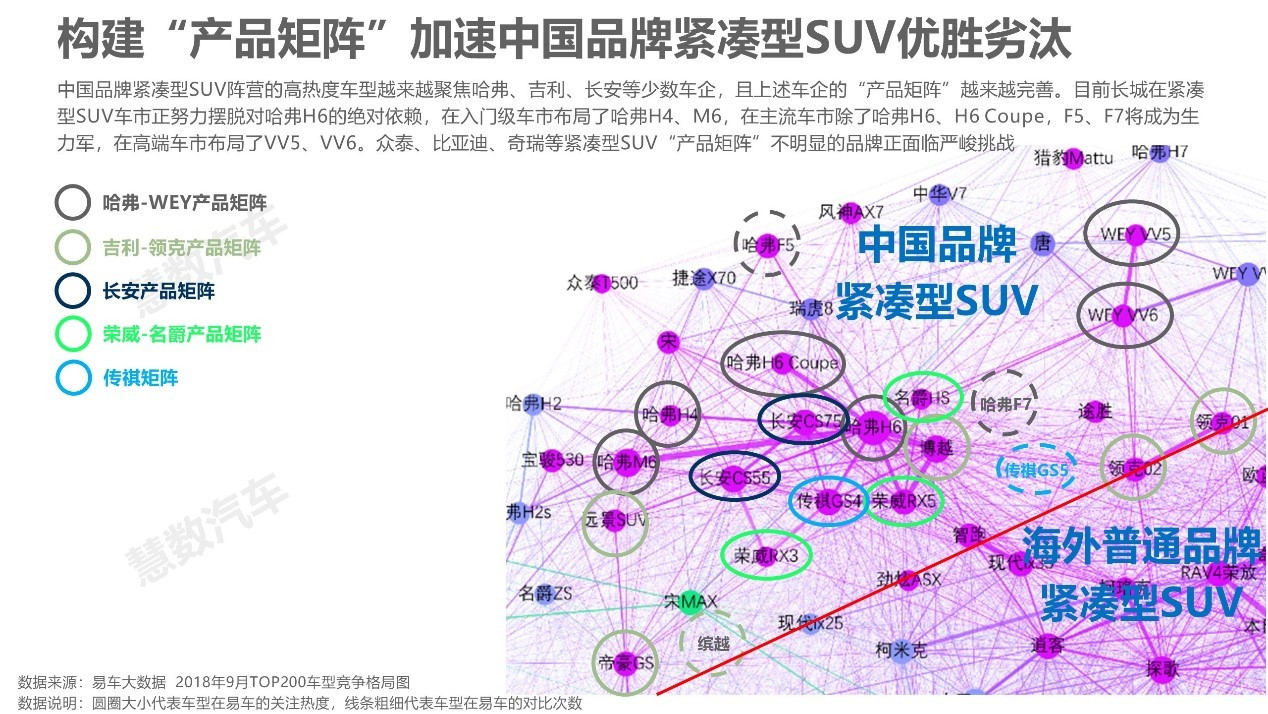

中国品牌紧凑型SUV阵营的高热度车型越来越聚焦哈弗、吉利、长安等少数车企,且上述车企的“产品矩阵”越来越完善。目前长城在紧凑型SUV车市正努力摆脱对哈弗H6的绝对依赖,在入门级车市布局了哈弗H4、M6,在主流车市除了哈弗H6、H6 Coupe,F5、F7将成为生力军,在高端车市布局了VV5、VV6。众泰、比亚迪、奇瑞等紧凑型SUV“产品矩阵”不明显的品牌正面临严峻挑战。

四、“产品矩阵”对稳住中国品牌紧凑型SUV销量初见成效

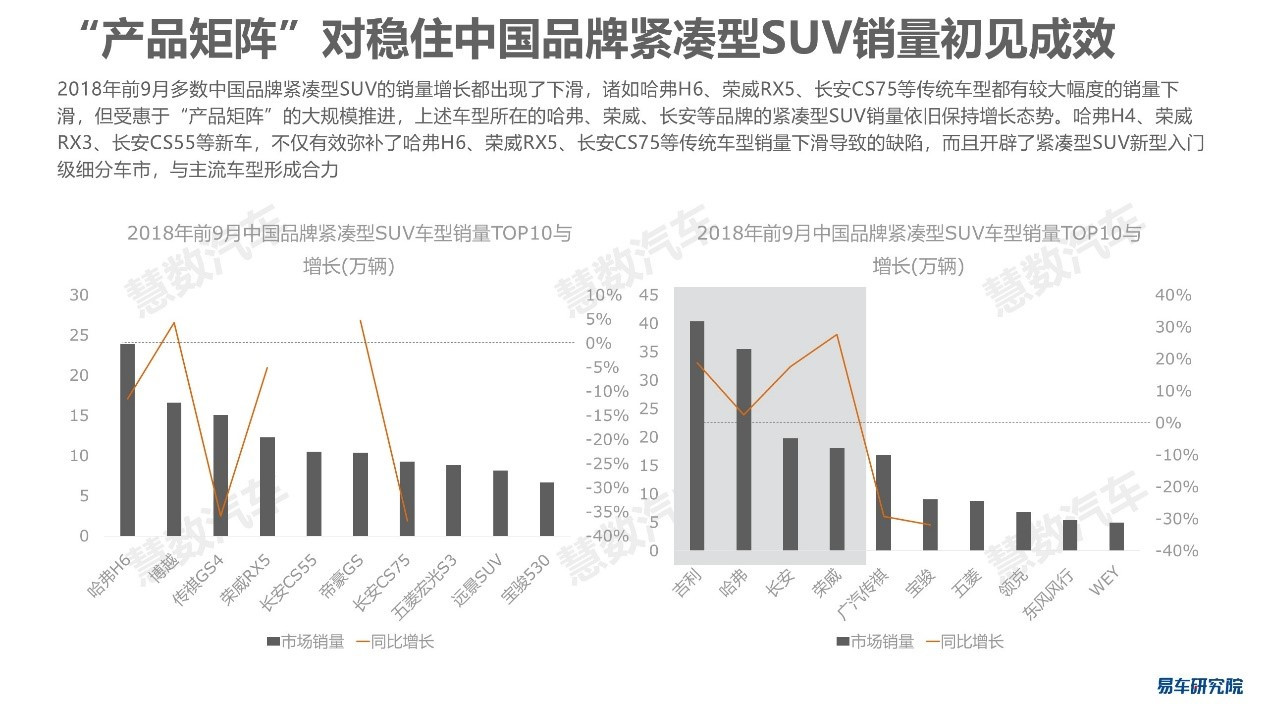

2018年前9月多数中国品牌紧凑型SUV的销量增长都出现了下滑,诸如哈弗H6、荣威RX5、长安CS75等传统车型都有较大幅度的销量下滑,但受惠于“产品矩阵”的大规模推进,上述车型所在的哈弗、荣威、长安等品牌的紧凑型SUV销量依旧保持增长态势。哈弗H4、荣威RX3、长安CS55等新车,不仅有效弥补了哈弗H6、荣威RX5、长安CS75等传统车型销量下滑导致的缺陷,而且开辟了紧凑型SUV新型入门级细分车市,与主流车型形成合力。

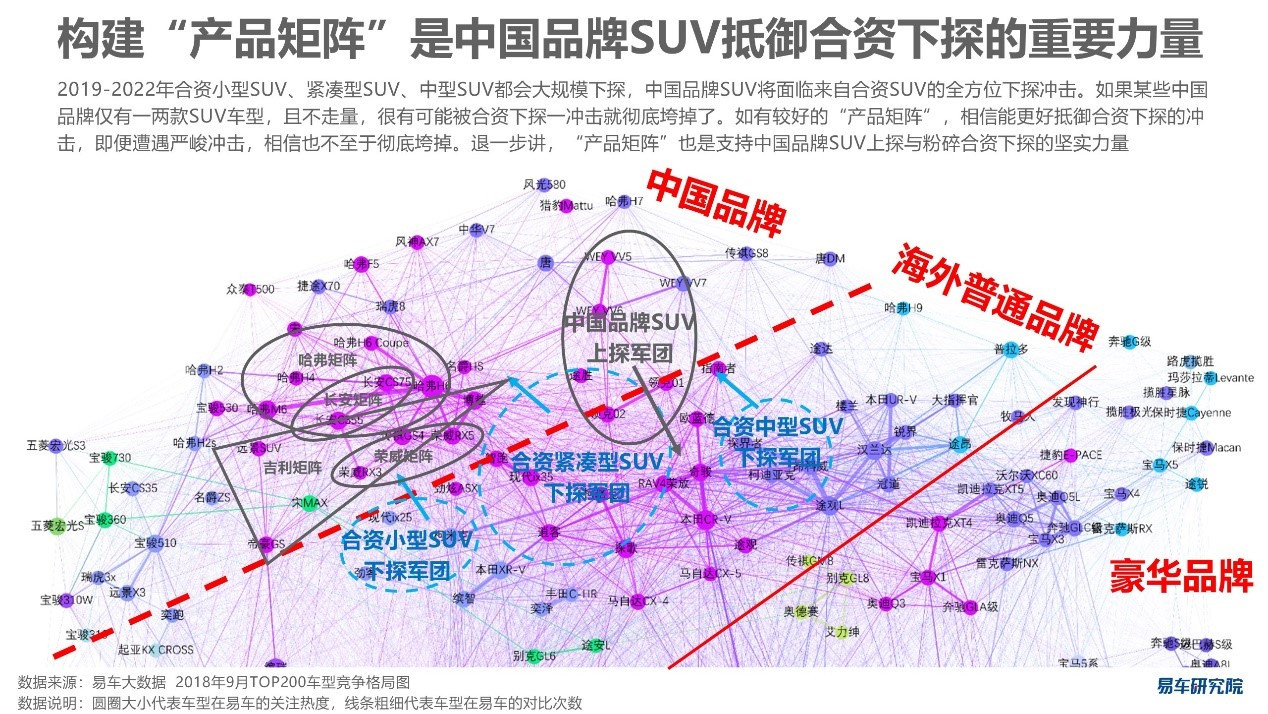

五、构建“产品矩阵”是中国品牌SUV抵御合资下探的重要力量

2019-2022年合资小型SUV、紧凑型SUV、中型SUV都会大规模下探,中国品牌SUV将面临来自合资SUV的全方位下探冲击。如果某些中国品牌仅有一两款SUV车型,且不走量,很有可能被合资下探一冲击就彻底垮掉了。如有较好的“产品矩阵”,相信能更好抵御合资下探的冲击,即便遭遇严峻冲击,相信也不至于彻底垮掉。退一步讲,“产品矩阵”也是支持中国品牌SUV上探与粉碎合资下探的坚实力量。

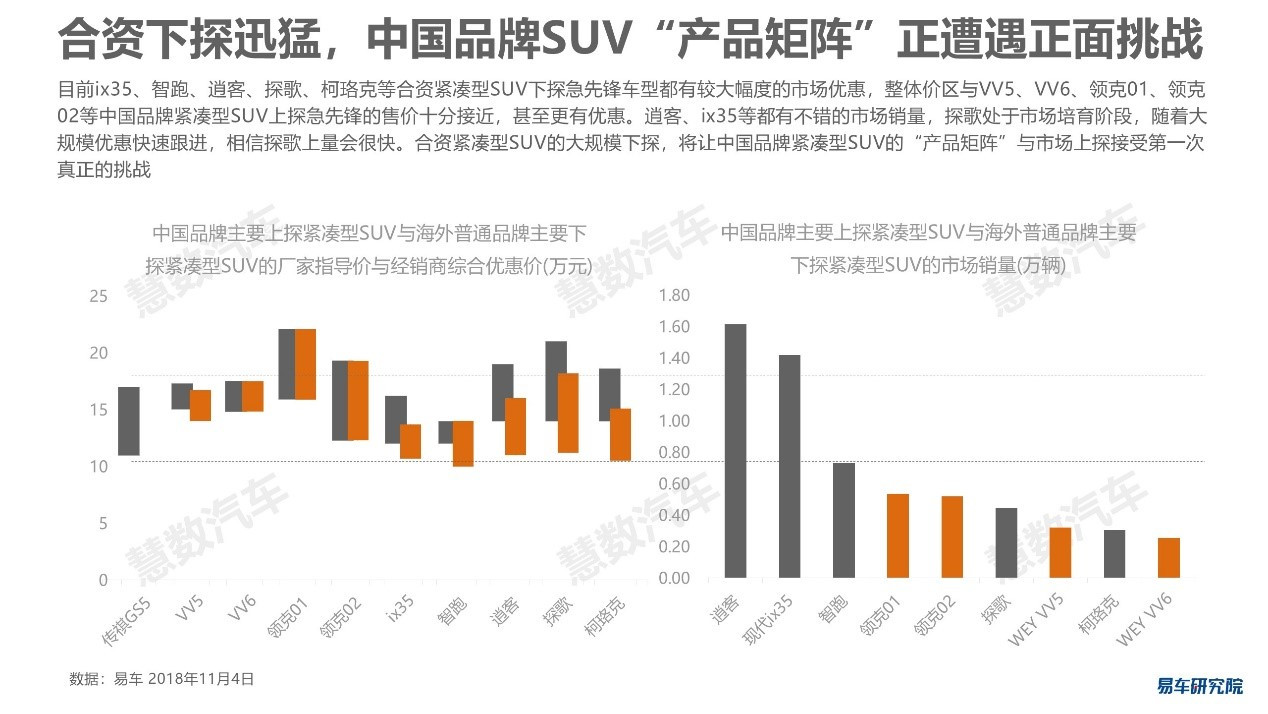

六、合资下探迅猛,中国品牌SUV“产品矩阵”正遭遇正面挑战

目前ix35、智跑、逍客、探歌、柯珞克等合资紧凑型SUV下探急先锋车型都有较大幅度的市场优惠,整体价区与VV5、VV6、领克01、领克02等中国品牌紧凑型SUV上探急先锋的售价十分接近,甚至更有优惠。逍客、ix35等都有不错的市场销量,探歌处于市场培育阶段,随着大规模优惠快速跟进,相信探歌上量会很快。合资紧凑型SUV的大规模下探,将让中国品牌紧凑型SUV的“产品矩阵”与市场上探接受第一次真正的挑战。

打造有效的“产品矩阵”是年销量过百万辆车企的必修课,而完成百万辆的年销量任务已成了当下主流车企的“入场券”,意味着打造有效的“产品矩阵”将成为主流车企的必修课。那个靠打造一两款爆款车就能称王称霸的草蜢英雄年代已成过去,全价值链之争不再局限于大众、通用等超级车企,构建“产品矩阵”也仅是全价值链之争中的一门必修课。